Конституционные ориентиры правовой определенности налогообложения на региональном уровне

Конституционные ориентиры правовой определенности налогообложения на региональном уровне

Экспертная встреча

в рамках XXI Научно-практической конференции «Налоговое право в решениях Конституционного Суда Российской Федерации»,

19 апреля 2024 г.

Ситуационный центр правовых инициатив юридического факультета МГУ, юридический факультет СПбГУ + онлайн

Спикеры:

- К.И. Байгозин, начальник Управления конституционных основ публичного права Секретариата Конституционного Суда РФ, доцент кафедры административного и финансового права СПбГУ;

- П.Д. Блохин, заведующий кафедрой конституционного и административного права НИУ ВШЭ (СПб), канд. юрид. наук;

- Г.А. Гаджиев, научный руководитель НИУ ВШЭ (СПб), профессор, докт. юрид. наук, судья Конституционного Суда РФ в отставке;

- Е.И. Ефремова, заместитель начальника отдела Правового управления ФНС России;

- О.О. Журавлева, ведущий научный сотрудник отдела финансового налогового и бюджетного законодательства Института законодательства и сравнительного правоведения при Правительстве РФ, канд. юрид. наук;

- О.И. Лютова, доцент факультета социальных наук НИУ ВШЭ (Москва), канд. юрид. наук;

- Д.А. Макаров, заместитель генерального директора по правовой и корпоративной работе ООО «Интер РАО – Управление Электрогенерацией»;

- А.А. Матвиенко, заместитель начальника Правового управления ФНС России;

- К.А. Пономарева, ведущий научный сотрудник Центра налоговой политики НИФИ Минфина России, профессор факультета права НИУ ВШЭ (Москва), докт. юрид. наук;

- В.А. Савиных, доцент кафедры административного и финансового права СПбГУ, канд. юрид. наук;

- И.Р. Талыбов, начальник отдела Правового управления ФНС России;

- Л.Д. Ходанович, юрист юридической компании «Щекин и партнеры»;

- А.О. Шишканов, преподаватель кафедры административного и финансового права СПбГУ, руководитель практики налоговых споров ГУП «Водоканал Санкт-Петербурга».

Модераторы:

- С.В. Овсянников, канд. юрид. наук, доцент кафедры административного и финансового права СПбГУ;

- П.А. Попов, преподаватель кафедры финансового права МГУ им. М.В. Ломоносова, адвокат;

- Р.Р. Галияхметов, ведущий юрист «Пепеляев Групп» (Санкт-Петербург).

Видеозапись встречи – на YouTube.

Более 300 участников приняли участие в обсуждении предложенной темы.

Открыл встречу С.Г. Пепеляев, главный редактор журнала «Налоговед», канд. юрид. наук. Он поприветствовал всех участников, подвел итоги обсуждения поступивших докладов и вручил подарок – подшивку на все выпуски «Налоговеда» начиная с 2004 г. – библиотеке юридического факультета СПбГУ (в связи с 20-летием журнала).

Для конференции подготовлен 31 доклад, в том числе:

- на самую обсуждаемую на портале Закон.ру тему – доклад Ю.С. Мирзоева «Разграничение возможности применения ст. 159 и 198, 199 УК при незаконном возмещение НДС из бюджета (определения КС РФ от 9 марта 2023 г. № 477-О и от 27 декабря 2023 г. № 3334-О)»;

- самый популярный на портале Закон.ру доклад Д.Е. Волкова «К вопросу об очередности уплаты налога на прибыль при продаже имущества компании-банкрота. Коллизия налогового и банкротного законодательства»;

- лучший доклад, по мнению Оргкомитета конференции, – Д.А. Виноградова «Придание обратной силы уточняющим изменениям налогового закона».

С.В. Овсянников назвал конференцию важным событием в налоговой сфере, а журнал «Налоговед» и ежегодный сборник докладов, который готовится по материалам конференции, – шкатулкой налоговой мудрости в первую очередь для студентов и для всех интересующихся налоговым правом.

Налоговое право, как и страна, проживает непростое время, тем важнее нам собираться и обсуждать сложившиеся традиции, константы права, а они появились во многом благодаря работе КС РФ и налоговедов. 2023 г. был насыщен налоговыми событиями, в том числе в деятельности Суда. «Отдельные его решения мы сегодня и обсудим с целью развития и совершенствования налогового права», – отметил модератор.

Р.Р. Галияхметов предложил выступить с вводным докладом представителю КС РФ.

К.И. Байгозин подвел итоги работы Суда в 2023 г., а также прокомментировал решения I квартала 2024 г., которые уже обсуждает экспертное сообщество.

Суд не уклоняется от конституционной проблематики налогообложения, учитывая ее значение в условиях современных вызовов для общества и экономики, заметил спикер. Примером тому служат решения о налогообложении в рамках банкротных процедур. Такие дела имеют системный межотраслевой характер. Так, 5 апреля – в день открытия конференции – эксперты уже обсудили эту тематику (отчет о событии). Одним из последних решений в этой сфере стало Постановление КС РФ от 09.04.2024 № 16-П по вопросу уплаты имущественных налогов, связанных с предметом залога.

Основными залоговыми кредиторами в делах о банкротстве выступают кредитные организации, а одним из заявителей был крупнейший российский банк, уточнил спикер. КС РФ не нашел оснований для признания обжалуемых норм неконституционными – налоги должны уплачиваться в первоочередном порядке. Но Суд предложил компромисс, суть которого в том, что арбитражные суды – с учетом обстоятельств конкретного дела и критериев, обозначенных в постановлении КС РФ, – могут отступать от общего правила и соразмерно распределять средства, полученные от залога, между кредиторами. Как известно, у сложных вопросов, где переплетаются конституционно значимые законные интересы, не бывает простых решений. Это дело – наглядный тому пример, подытожил спикер.

По смежной теме К.И. Байгозин упомянул Постановление КС РФ от 30.10.2023 № 50-П по жалобе гр. Ваулиной – по вопросу уплаты штрафа, изначально наложенного на организацию-налогоплательщика, контролирующим должника лицом. Развивая концепцию субсидиарной ответственности в делах о банкротстве, с опорой на принципы равенства и индивидуализации юридической ответственности Суд защитил права заявительницы.

Среди других недавно рассмотренных КС РФ налоговых вопросов спикер выделил дело 2024 г. по жалобам гр. Бужина и Салимжановой (Постановление от 14.02.2024 № 6-П, далее – Постановление № 6) – о применении налоговых вычетов физическими лицами, которые не оформили статус индивидуального предпринимателя. По этому вопросу отсутствовало единообразие практики: как правило, суды общей юрисдикции исходили из того, что налоговый вычет не предоставляется, а арбитражные суды, напротив, решали такой спор в пользу налогоплательщиков. Это обстоятельство с учетом содержания оспариваемого регулирования указывало на признаки неопределенности налогового закона. Суд пришел к выводу о наличии нормативного дефекта, который надлежит устранить законодателю. Эксперты высказывают мнения о том, что КС РФ отступил от своих же позиций о конструкции налога на доход. Действительно, Суд поставил на паузу применение налогового вычета до решения этой проблемы законодателем. Но безосновательно категорично утверждать, что это меняет устоявшуюся концепцию подоходного налогообложения, подчеркнул спикер. Сейчас окончательное слово в этом, безусловно, непростом вопросе, за федеральным законодателем.

Далее К.И. Байгозин обратил внимание на такой формат решений КС РФ, как определение о разъяснении постановления. Речь о принятом в 2024 г. Определении № 8-О-Р, разъясняющем вопросы применения Постановления по жалобе «Московской шерстопрядильной фабрики». Выступающий напомнил, что в 2020 г. КС РФ защитил права этого налогоплательщика, указав на необходимость учитывать фактическое использование земельного участка для целей имущественного налогообложения вне зависимости от вида его разрешенного использования. Позиция Суда повлекла инициирование значительного количества судебных дел о корректировке исполненных налоговых обязательств за прошедшие годы. Это актуализировало вопрос о действии во времени постановления КС РФ. Суд напомнил, что его правовые позиции по общему правилу действуют на будущее время. В ином случае стабильность правопорядка и финансовой системы, обеспечивающей исполнение социальных обязательств государства, была бы под угрозой.

В завершение спикер обозначил ряд заметных дел, в которых КС РФ высказался в защиту прав налогоплательщиков. Так, в Постановлении от 20.02.2024 № 7-П Суд признал недопустимым взимание в двойном размере госпошлины за регистрацию прав в рамках деятельности паевых инвестиционных фондов. Напомнил спикер и о деле «Вымпелкома» (Постановление от 14.07.2023 № 41-П) о процедурных вопросах налоговых проверок: это особенно важно в условиях риска снижения требований к соблюдению контролирующими органами установленных процедур. Обозначенные решения КС РФ, подытожил представитель Суда, в связке с ранее сформулированными правовыми позициями создают конституционную основу для соблюдения гарантий прав и законных интересов всех участников рассматриваемых правоотношений.

По мнению С.В. Овсянникова, Постановление № 6-П демонстрирует новый стиль работы Суда: отмечено противоречие практики, но правовая позиция не сформулирована, ее выработка делегирована законодателю. Модераторы предложили выступить следующему участнику встречи.

П.Д. Блохин представил доклад на тему «Доктрина законных ожиданий и принцип защиты доверия».

В международных арбитражах эта доктрина используется как один из критериев оценки отношений государства и инвестора в рамках принципа FET (справедливого и равного обращения). Но классика правовой мысли в этой части – доктрина лорда Деннинга о наличии у личности, хозяйствующего субъекта законных ожиданий в административных отношениях с государством, публичной властью.

Если же мы перейдем к российскому административному праву, то ничего подобного ни в доктрине, ни в законодательстве не найдем. Отечественная теория административного права неадекватна существующим запросам общества и реалиям, уступает французской или немецкой доктрине административного права столетней давности.

Между тем в Конституцию РФ в 2020 г. была введена ст. 75.1 о том, что в России создаются условия для доверия между государством и обществом. КС РФ часто ссылается на это положение, в том числе в решениях по налоговым, таможенным, валютным вопросам. Но нельзя сказать, что это абсолютная новелла, ведь и до ее появления КС РФ ссылался на принцип правовой определенности и выводил его из других норм Конституции РФ (ст. 1, 15, 19). Вместе с тем появление нормы ст. 75.1 позволяет предполагать, что указанные принципы – правовой определенности и защиты доверия между личностью и органами власти – не тождественны друг другу, пояснил спикер.

Далее он привел сравнительно-правовой анализ российских и зарубежных подходов к обсуждаемому вопросу, примеры налоговых дел из английской практики: об учете убытков с целью уменьшения налоговой базы за пределами статутного срока (дело Unilever, 1996); о признании ошибочным разъяснения налогового органа, на которое полагался налогоплательщик (дело Gaines-Cooper, 2011). В первом случае суд указал на то, что наличие устоявшейся практики дает налогоплательщикам право исходить из законных ожиданий соблюдения налоговым органом такой практики. Во втором случае, напротив, суд отметил, что налогоплательщик должен самостоятельно оценивать законность правовой позиции налогового органа, на которую полагается.

Обращаясь к практике КС РФ и, в частности, к Определению от 09.03.2023 № 480-О по жалобе А.В. Киприянова, выступающий заметил, что доктрина законных ожиданий, если оценивать строго формально, не была использована Судом, то есть прямых ссылок к ст. 75.1 Конституции РФ в решении нет. КС РФ пришел к справедливому выводу, что ошибочные разъяснения налоговых органов, хотя и освобождают от уплаты пеней и штрафных санкций в силу недопустимости ответственности без вины, не могут освободить от уплаты налога. Такой вывод, как видно из приведенных примеров, в целом не противоречит зарубежной практике и доктрине административного права, а главное, обоснован идеями разделения властей, установления налога только законом.

П.А. Попов поблагодарил К.И. Байгозина за важное разъяснение о неизменности ранее выработанной КС РФ правовой позиции, в соответствии с которой НДФЛ должен облагаться чистый доход. Модератор также согласился со строгой оценкой П.Д. Блохиным состояния отечественной доктрины публичного права и выразил уверенность в необходимости более интенсивных исследований используемых в мире правовых концепций, таких как соразмерность ограничений прав носителями власти и защита правомерных ожиданий. «В следующих выступлениях спикеры коснутся этих концепций», – пояснил он и предложил перейти непосредственно к теме обсуждения.

Региональный уровень – это не только региональные налоги, но и льготы по федеральным налогам в части, зачисляемой в региональный бюджет, в том числе условия применения льгот. В 2023 г. КС РФ принял несколько отказных определений по рассматриваемой теме, что сигнализирует о существовании проблемы. Налогоплательщики рассчитывают в регионе на одни налоговые последствия, а получают другие. Возможно, это ошибки плательщиков, а возможно, есть недоработки в правовом регулировании.

Тему можно обсудить в трех аспектах. Правовая определенность начинается с нормотворчества, в частности с федерального законодателя, который дает ориентиры региональному. Оценим, как имеющиеся на федеральном уровне пробелы восполняет региональный законодатель.

Далее рассмотрим условия предоставления льгот и прекращения их действия в регионах. Что делать налогоплательщику, если льгота предоставлена, а затем позиция власти изменилась и льготу отменили? Можно ли делегировать установление льготных условий исполнительным органам регионов, есть ли пределы дискреции в таком регулировании?

В завершение коснемся толкования законодательства региональными налоговыми органами, в том числе ситуации, когда они дали разъяснение в пользу налогоплательщиков, но оно оказалось ошибочным. Создает ли такое разъяснение правомерные ожидания у налогоплательщика не только в части освобождения его от пеней и штрафа, но и в части исполнения налоговой обязанности?

К.А. Пономарева рассмотрела вопрос применения законодательства о налоге на имущество организаций. Она сообщила, что НИФИ Минфина России проводит исследование «Анализ проблемных вопросов налогообложения недвижимого имущества организаций и физических лиц и разработка предложений по совершенствованию налогообложения недвижимости», в рамках которого оцениваются фискальные и экономические последствия перехода к налогообложению недвижимого имущества организаций исходя из кадастровой стоимости.

В связи с тем, что обложение объектов по кадастровой стоимости обычно влечет уплату налога в большем размере, налогоплательщики нередко оспаривают включение их имущества в региональный перечень объектов, облагаемых по кадастровой стоимости. Как правило, в этих делах оспариваются факты наличия у объекта недвижимости характеристик торгового или офисного центра, а также его использования в таких целях. Однако КС РФ указывает на то, что в ст. 378.2 НК РФ достаточно четко сформулированы критерии отнесения объектов недвижимости к таким, для которых налоговая база определяется как их кадастровая стоимость (Определение от 31.01.2023 № 210-О).

Споры о статусе объекта недвижимости в целях определения его кадастровой стоимости и, соответственно, налогообложения КС РФ увязывает в том числе с разрешенным использованием земельного участка, на котором располагается этот объект, хотя и указывает на необходимость установления фактического использования. Суд также ссылается на принципы справедливости налогообложения и экономического основания налога и на необходимость справедливого распределения налоговой нагрузки (Постановление от 12.11.2020 № 46-П).

Напрашивается вывод о том, что проблемы правоприменения можно решить благодаря формированию единообразных подходов в судебной практике, в том числе обеспечив последовательность в оценке фактических характеристик объектов недвижимости в каждом деле.

Возвращаясь к региональным правовым актам, К.А. Пономарева заметила, что установленные ими нормы не отличаются единообразием. По ее мнению, было бы полезно проводить мониторинг регионального законодательства и, возможно, разработать модельный акт для регионов. А пока все сводится к вопросу доказывания характеристик спорного объекта. Спикер предложила ввести в законодательство понятия «офис» и «торговый объект», чтобы устранить неопределенность.

П.А. Попов согласился, что в конкретных спорах все упирается в вопросы доказывания. Но что именно нужно доказывать сторонам в рассматриваемом нами вопросе?

С упомянутым понятием «офис» связана широко известная проблема: налог на имущество организаций оказывается выше, если объект недвижимости используется для размещения офисов. Но что такое офис, действительно в федеральном законе не определено. Этот пробел иногда восполняется региональным нормотворчеством. Хороший пример тому – Москва. А оценить ее нормотворчество модератор предложил спикеру из Санкт-Петербурга.

В.А. Савиных начал выступление с того, что признал: традиционный подход к регулированию опирается на правовую определенность – чем она выше, тем лучше. Но есть случаи, когда определенность влечет отрицательные последствия и не отвечает интересам налогоплательщика. И это относится к тем случаям, когда федеральный законодатель вводит оценочные понятия в законодательство, как, например, понятие «офис», считает спикер.

Федеральный законодатель намеренно ввел понятие «офис» в качестве оценочного, отдав практике, судам содержательное наполнение этого понятия исходя из индивидуальных особенностей спорного объекта и деятельности налогоплательщика. По мнению выступающего, такое оценочное понятие, будучи условно определенной нормой, помогает бороться с налоговыми злоупотреблениями и, что более важно, учитывать меняющиеся отношения в сфере недвижимости, разнообразие объектов. При таком подходе попытка законодателя Москвы ввести понятие офиса и его конкретные критерии исказила цели федерального законодателя и устранила гибкость правового регулирования.

На текущий момент мы не готовы формализовать критерии офиса, подвел итог В.А. Савиных. Возможно, складывающаяся судебная практика сформирует их в будущем. Для текущих условий вполне достаточно имеющейся степени правовой определенности, и говорить о неопределенности нет оснований.

Модераторы предложили перейти к следующему блоку вопросов – об установлении условий применения льгот на региональном уровне.

Курс на поощрение инвестиций и капиталовложений в РФ сейчас чрезвычайно актуален – так начал свое выступление Д.А. Макаров. Разрабатывается, принимается и актуализируется региональное законодательство, введено множество преференциальных инвестиционных режимов, например СЗПК, СПИК, ТОР, СПВ, РИП. Отдельное внимание при принятии законов на региональном уровне уделяется и стабилизационной оговорке, которая не позволяет ухудшать положение инвестора при изменении законодательства.

Стабилизационная оговорка не новое понятие. КС РФ еще в 1999 г. обращал внимание на то, что изменения, вносимые в акты законодательства о налогах и сборах, не применяются к длящимся отношениям, возникшим до дня вступления в силу нового регулирования (Определение от 01.07.1999 № 111-О).

Во всех упомянутых инвестиционных режимах «на входе», на этапе заключения соглашения рассчитывается финансовая модель окупаемости проекта. Налоги – ее элемент. Именно на основе такой модели обе стороны принимают решение начинать проект. Смысл соглашения – фиксация этих расчетов. И ожидания каждой стороны нужно защитить.

Проблема в том, что положение инвестора часто ухудшается не просто из-за прямой отмены льгот, а из-за непонимания региональными властями своих длящихся обязательств перед инвесторами. На словах инвестирование поощряется, но в действительности зависит от доброй воли местной власти. Эта воля обычно имеется на момент заключения инвестиционного соглашения, но потом может исчезнуть, что подтверждают многочисленные споры по региональным льготам, которые нередко доходят даже до Верховного Суда РФ. После введения инвестиционного объекта в эксплуатацию региональные власти зачастую ищут механизмы прекратить предоставленные налоговые преференции или существенно снизить их объем.

К этому нужно добавить проблему качества регионального законодательства. Как будто намеренно, они пишутся так непонятно, чтобы оставить лазейку для отказа в льготах, как только в этом возникнет необходимость. В итоге споры начинаются по очень неожиданным поводам.

Д.А. Макаров привел пример из практики. «Мы тоже столкнулись с региональным законом, который, отменяя льготы для инвестиций, так неуклюже предусмотрел „дедушкину оговорку“, что воспользоваться ею просто невозможно. Потому что вместо слов „сохраняют действие льготы по уже заключенным инвестиционным соглашениям“ было написано, что сохраняют действие заключенные инвестиционные соглашения», – рассказал он. Хотя в такой редакции положение закона вообще никакого смысла не имеет, между тем именно так оно было воспринято налоговыми органами. А далее министерство финансов этого региона выпустило письмо о прекращении использования льготного режима налогообложения. Налоговые органы доначисляют налоги, штрафы и пени.

И такой случай не единичен, подчеркнул спикер. Он напомнил о деле 2023 г., которое рассматривалось в Арбитражном суде Северо-Кавказского округа (дело № А63-4414/2022). Налоговый орган счел, что в целях применения обществом пониженных тарифов страховых взносов, установленных ст. 427 НК РФ, необходимо учитывать, что численность физических лиц, занятых на новых рабочих местах, не должна превышать заявленную в соглашении об осуществлении деятельности на ТОР. Инспекция посчитала, что в данном случае численность физических лиц, занятых на новых рабочих местах общества, не должна превышать 20 единиц. Хорошо, что суды, проанализировав представленные обществом документы, пришли к выводу, что создание новых рабочих мест, превышающее 20 единиц, но соответствующее условиям соглашения – не менее 20, направлено на достижение целей, предусмотренных соглашением для реализации инвестиционного проекта.

В заключение выступающий заметил, что назрела необходимость в закреплении на уровне высших судебных инстанций подхода, согласно которому региональная власть должна нести ответственность перед инвестором не только по букве закона, который ими написан и потом отменен. Нужно исходить из ожиданий сторон инвестиционного соглашения и их действительных намерений. Иной подход поощряет поиск региональными властями лазеек, поводов для отказа в льготах и демотивирует инвесторов, лишает их той самой стабильности и определенности, о которой мы сегодня так много говорим.

А.О. Шишканов рассказал о действии в Санкт-Петербурге публичного реестра должников. В 2020 г. были внесены соответствующие поправки в подп. 3 п. 1 ст. 11-13 Закон Санкт-Петербурга от 14.07.1995 № 81-11 «О налоговых льготах»: не могут использовать льготы налогоплательщики, информация о которых размещена в публичном реестре должников. Правительство Санкт-Петербурга устанавливает порядок ведения этого реестра, а также определяет уполномоченный орган исполнительной власти. На этом исчерпывается законодательное регулирование вопроса.

В следующие два года реестр фактически не использовался, поэтому споров по данным основаниям не возникало. Однако в 2022 г. подзаконное регулирование существенно изменилось. С этого времени в реестр подлежит включению не только задолженность по аренде и другой плате за пользование имуществом города, но и вообще любые долги перед Санкт-Петербургом. Кроме того, изменился ответственный орган: вместо Комитета имущественных отношений администрирование стал осуществлять Комитет финансов. Такое радикальное расширение в подзаконном регулировании оснований для отказа в применении льгот, притом что отсутствуют специальное законодательное указание на то и внятные критерии ограничения права, вынуждает поставить вопрос о его допустимости с точки зрения соблюдения конституционно значимых принципов налогообложения, считает спикер.

Дело в том, что вопрос о предоставлении региональных налоговых льгот решается только исполнительной властью без определенных законодателем критериев. Само подзаконное регулирование и практика его применения не имеют той степени качества, к которой мы привыкли в налоговых правоотношениях. Задолженность включается в реестр в условиях отсутствия вступившего в законную силу судебного акта, то есть когда факт наличия долга оспаривается. К тому же в реестр включается задолженность с истекшим сроком давности, по которой органы исполнительной власти и не обращаются в суд ввиду бесперспективности этого действия. И чтобы не лишиться налоговых льгот, компании вынуждены платить также «задавненную» задолженность.

Но если включение в реестр прямо в законе названо основанием для отказа в применении льготы, то органы исполнительной власти придают этому обстоятельству значение и в других правоотношениях. К примеру, сейчас получатели субсидий, если они находятся в реестре, не могут претендовать на бюджетную поддержку. Любопытно, что это требование пока имеет рекомендательный характер, в каких-то правилах субсидирования оно есть, а в некоторых отсутствует.

С.В. Овсянников уточнил у выступающего, есть ли практика оспаривания включения в реестр или исключения сумм долгов с истекшим сроком давности из реестра.

О такой практике неизвестно, ответил А.О. Шишканов. Он предположил, что крупным компаниям проще не спорить, а уплатить указанную в реестре сумму долга. И тут же обозначил другой вопрос: как отреагирует налоговый орган, если налогоплательщик непосредственно в рамках налогового спора будет подтверждать право на льготу, несмотря на наличие долга в реестре?

П.А. Попов добавил, что приведенный пример показывает, как закон оставляет простор для избыточных споров, в которых сразу многие – администратор реестра, налоговый орган, налогоплательщик, суды – оказываются «при деле», но весомой надобности в таких объемах усилий нет. Далее модератор предоставил слово следующему спикеру.

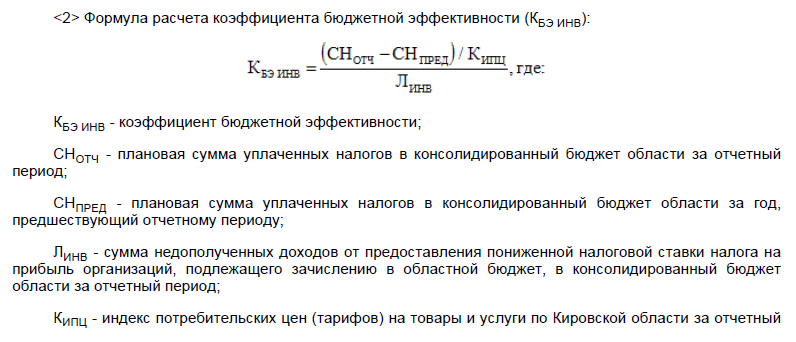

Л.Д. Ходанович проанализировала Определение от 09.02.2023 № 226-О (далее – Определение № 226-О), в котором КС РФ оценивал конструкцию налоговой льготы для инвестора – ЗАО «Кировский молочный комбинат». По ее мнению, в Определении есть два основных спорных аспекта.

Первый связан с несоблюдением формы установления налоговой льготы. В Законе Кировской области от 08.10.2012 № 199-ЗО об этой льготе буквально две строчки: требование для ее получения – заключение инвестиционного договора. Напротив, в подзаконном акте – постановлении регионального правительства – заложены все ключевые элементы льготы. Там же содержится требование к инвестору достичь значения коэффициента бюджетной эффективности не менее единицы и формула для его расчета.

Второй спорный аспект касается жизнеспособности формулы, по которой вычисляется коэффициент. Спикер проанализировала, как формула работает на практике. Формула устроена так, что доходы инвестора должны быть настолько значительными, чтобы они компенсировали выпадающие из-за предоставления преференции доходы регионального бюджета. Как оказалось, чтобы достичь минимально допустимого коэффициента, инвестор должен за пять лет применения льготы увеличить свои доходы в шесть раз. В итоге высок риск того, что инвестор не сможет выполнить требования и получить льготу.

Но последствия неблагоприятны как для инвестора, так и государства. Инвестор не направит высвободившиеся благодаря льготе средства на пополнение основных фондов, что могло бы повлечь экономический рост. Государство не получит в будущем существенные налоговые доходы от уже экономически развитого субъекта.

Л.Д. Ходанович отметила еще один интересный момент: если инвестор во второй год применения льготы получит доход сверх ожиданий, тем самым он поднимет себе планку по доходам в следующие годы – так работает формула. Как результат, региональная льгота приобретает скорее не поощрительный, а карательный характер.

Помимо вопроса о конституционности отражения этой формулы в подзаконном акте, нужно ставить вопрос о ее коррекции, чтобы она в большей степени соответствовала реалиям бизнеса, подвела итоги выступления спикер. Например, предусмотреть уменьшение требуемого коэффициента ежегодного увеличения дохода с каждым годом применения льготы. Другой вариант – рассмотреть вариант применения льготы на более коротком интервале (не пять лет). В любом случае пока для налоговой льготы в Кировской области характерна разбалансировка частных и публичных интересов, и она нуждается в исправлении.

По мнению П.А. Попова, в представленном докладе показано, как лаконичное отказное определение КС РФ дает повод для глубокой научной дискуссии.

С.В. Овсянников добавил, что поднятый вопрос находится на стыке права и экономики, и предоставил слово следующему участнику встречи.

Г.А. Гаджиев начал выступление с важности экономического анализа, от которого зависят правовые выводы, как это можно увидеть в приведенном примере с инвестором. Иногда выводы могут быть законными, но неразумными, пояснил спикер. А процессуальные кодексы не требуют от суда разумности принятых решений, необходимы только законность и обоснованность.

Определение № 226-О интересно и с точки зрения гражданского права. В данном деле был заключен гражданско-правовой договор – инвестиционный, его стороны – область и завод. Какой это договор: гражданско-правовой или административный, концепция наличия которого активно развивается в России? Выступающий напомнил, что перечень договоров в ГК РФ открытый. Главное, чтобы они не противоречили сущности гражданского права.

Можно ли сказать, что заключен предпринимательский договор? Тогда встает вопрос, почему орган власти занимается такой деятельностью. Обратимся к объекту договора. Их перечень в ГК РФ также открытый. Г.А. Гаджиев пояснил, что мы не найдем такого объекта, как освобождение от налогов в связи с инвестициями.

Спикер предложил обсудить еще один вопрос: что собой представляет сторона договора – орган власти? Органы власти входят в категорию «лица» в ГК РФ, что означает равные права у всех лиц, и это обстоятельство имеет важное юридическое значение. Но есть и исключение: в российском законодательстве публично-правовые образования не признаются юридическими лицами. Действует трехуровневая система: физические лица, юридические лица и публичные образования. А на практике публичные лица претендуют на статус выше, чем у юридических, заметил докладчик. Между тем в отношениях между лицами действует принцип равенства, в частном праве без него было бы невозможно.

Возвращаясь к рассматриваемому делу, спикер обратил внимание, что орган власти в одностороннем порядке расторг инвестиционный договор, отказался от его исполнения. Завод – вторая сторона – посчитал это недопустимым, возможный вариант – расторжение договора на условиях равенства. Орган власти настаивал на наличии по сути публично-правовых отношений. По мнению Г.А. Гаджиева, в инвестиционных соглашениях орган власти вступает в предпринимательские отношения, что означает равные условия сторон.

Если обратиться к условиям соглашения, то в нем закреплено необычное последствие инвестирования в виде налоговых льгот, его можно рассматривать как разновидность инвестиционных действий – сделок по использованию инвестресурса. В гражданском праве есть представление о нетипичном договоре с признаками смешанного. Рассматриваемое нами инвестсоглашение подпадает под эту категорию договоров. В нем есть и публично-правовой, и частноправовой элементы. Этот феномен описан в решениях КС РФ. Например, в Постановлении от 29.11.2021 № 42-П по жалобе ООО «Валмакс».

По мнению спикера, в рассматриваемом деле Суд принял правильное отказное определение. Общество заняло противоречивую позицию: сначала доказывало, что отношения имеют договорной, частноправовой характер, а потом – что публично-правовой. Но в целом ситуация поднимает глубинные правовые проблемы.

По мнению Л.Д. Ходанович, обсуждаемое инвестсоглашение имеет публично-правовую природу. В Постановлении Правительства Кировской области от 20.12.2016 № 34/270 форма инвестиционного договора (Приложение № 7), где содержится спорный коэффициент, действительно называется «примерной». Однако это не означает, что частный субъект обладает свободой в согласовании условий инвестконтракта. Так, в сноске 2 таблицы 1 к Приложению к Приложению № 7 («Примерная форма инвестиционного договора») указано, что коэффициент бюджетной эффективности в договоре должен быть строго ≥ 1.

П.А. Попов напомнил о концепции публично-правовых отношений, которая развивалась в отечественной доктрине больше столетия назад А.М. Кулишером, преподававшим в Санкт-Петербургском университете. Этот автор писал, что в публично-правовых отношениях государство выступает не как начальство, а как сторона, с которой у частной стороны возможен правовой спор. Модератор также напомнил о концепции элементов налога, которая действует в налоговом праве. Не пора ли нам развить ее в части льгот, предусмотрев для них обязательные элементы, которые нужно установить законом? И еще один вариант возможного решения проблемы: расширить возможности судебного контроля норм о налоговых льготах на предмет их соответствия принципам налогообложения, таким как экономическое основание.

Далее слово было передано представителям ФНС России.

Е.И. Ефремова пояснила, что Служба, как и Конституционный Суд, находится в постоянном поиске баланса частных и публичных интересов. Мы понимаем, что, с одной стороны, дискреция регионального законодателя обусловлена необходимостью гибкого регулирования складывающихся отношений. Оно должно адаптироваться под разные, порой специфичные условия ведения предпринимательской деятельности в конкретном регионе. Наша страна огромная, и то, что хорошо для Москвы, может не сработать, к примеру, на Дальнем Востоке. С другой стороны, возникает вопрос: какова степень дискреции, уровня такого регулирования? В любом случае гибкость должна сохраняться.

П.А. Попов согласился, что гибкость может быть полезна, но она не должна превращаться в хаос, нужны четкие рамки в федеральном законодательстве.

Сославшись на выступление П.Д. Блохина, А.А. Карицкая напомнила о ст. 75.1 Конституции РФ, в которой содержится большой потенциал для защиты прав налогоплательщиков. В конце 2023 г. на сайте КС РФ к 30-летию этого высшего судебного органа появился материал о принципе солидарности[1]. В нем изложены две основополагающие мысли. И одна из них связана с тем, что этот рассматриваемый принцип развивался Конституционным Судом на протяжении всей истории его существования, до закрепления в ст. 75.1 Конституции РФ.

Можно вспомнить множество решений КС РФ, где закрепленные впоследствии в ст. 75.1 принципы прямо указаны. В частности, налоговое Постановление от 15.02.2019 № 10-П по жалобе гр. О.Ф. Низамовой. В законодательстве есть положения, позволяющие реализовать эти принципы, например положения ст. 5 НК РФ. А решения КС РФ становятся проводником этих принципов и инструментом защиты прав заявителей. В этом смысле необязательно нормативно закреплять принципы, чтобы они начали действовать.

По мнению А.А. Матвиенко, принципы необходимо закрепить в нормативных актах, но установленные нормы не должны создавать чрезмерно жесткие рамки с учетом того, что регионам нужна определенная законотворческая свобода при предоставлении льгот. В качестве размышлений по вопросу о необходимости закрепления базовых принципов спикер отметил, что при обсуждении Постановления № 6-П вспомнилось Постановление КС РФ от 19.12.2019 № 41-П (далее – Постановление № 41-П) по запросу Арбитражного суда Центрального округа. Тогда законодателю было разрешено установить в ст. 146 НК РФ правило о том, облагаются или нет сделки банкротов. Возникает вопрос: нужно ли Конституционному Суду РФ в таких случаях предоставлять законодателю подобное безрамочное право, если Судом оценивается конституционность уже имеющейся нормы? По всей видимости, это право должно быть ограничено рамками основных принципов налогообложения, таких как недопустимость двойного налогообложения (в Постановлении № 41-П) или принципы определения доходов (в Постановлении № 6-П). Соответственно, и для регионального законодателя должны быть установлены рамки, которые не позволяли бы предусматривать, например, льготы на невыполнимых условиях или не соответствующие общим принципам налогообложения.

П.А. Попов передал слово докладчикам третьего блока поставленных организаторами вопросов.

О.О. Журавлева назвала важными и в то же время перманентными обсуждаемые на конференции вопросы. Поиск баланса частных и публичных интересов прослеживается практически в каждом обсуждаемом решении КС РФ. Особенно остро этот вопрос встает, когда принимается решение о поддержке инвесторов, поскольку требуется бюджетное финансирование и (или) предполагаются выпадающие доходы бюджета, при этом, как добавила спикер, текущие расходы бюджета на самые разные цели никто не отменял. Субъекты РФ, решая названные задачи, справляются по-разному, о чем свидетельствуют в том числе рассмотренные КС РФ жалобы.

Обращено внимание, что в основе позиций Конституционного Суда с учетом специфики его статуса всегда будут лежать конституционные принципы, в частности принцип правовой определенности. Он сохранит свою значимость и далее при рассмотрении обращений, затрагивающих налоговую сферу. Все принципы действуют в разных ситуациях в разном сочетании, и нельзя назвать какой-то один из них главным для всех налоговых споров.

Что касается унификации регулирования региональных льгот на федеральном уровне, было отмечено следующее. Вариативность необходима, так как субъекты РФ находятся в разных условиях. К тому же в России федеративное устройство, и рассматриваемые нами вопросы находятся в совместном ведении Федерации и ее субъектов. С учетом этого можно предположить, что перед КС РФ будут и в дальнейшем ставиться самые разные проблемы, связанные с реализацией законодательных полномочий субъектами РФ в налоговой сфере. И в будущем КС РФ может обратить внимание регионального законодателя на необходимость избегать избыточно сложных регуляторных конструкций и учитывать разнообразие видов норм НК РФ, а также специфику их структуры.

Как показывает Определение КС РФ от 09.03.2024 № 480-О (далее – Определение № 480-О) об ошибочном разъяснении регионального налогового органа, законодателю можно было конкретизировать пороговое значение дохода, не отсылая к норме НК РФ, которая отправляла к еще одной норме Кодекса, а в итоге к подзаконному акту. При этом вопрос был не только в определении ставки налогообложения и возможности применения специального режима. Заявителю надо было решать: начать вести хозяйственную деятельность или не стоит. Аналогия с инвестированием в подобной ситуации также просматривается, заметила О.О. Журавлева. Налогоплательщик опирался на разъяснения налогового органа, и КС РФ нам показал, что защита налогоплательщика в такой ситуации возможна, соответствующие механизмы есть в НК РФ.

Идеальную формулу правового регулирования региональных льгот на федеральном уровне мы не изобретем, но обращать внимание законодателя на наличие процедурных, формулярных норм, их специфику и необходимость соблюдения конституционных принципов при проектировании актов нужно, подытожила спикер.

О.И. Лютова также обратилась к Определению № 480-О в контексте диджитализации. Принято отмечать положительные стороны внедрения самых разных цифровых сервисов и инструментов. Но это не всегда так, заявила выступающая.

КС РФ в Определении № 480-О назвал информацию, которая была размещена на сайте налогового органа и на которую, пользуясь льготами, ориентировался налогоплательщик, «ошибочным информационным сообщением». Суд указал, что такое сообщение не имело нормативного характера и с точки зрения отрицательных последствий налогоплательщик освобождается от ответственности и начисления пеней, но уплата налога неизбежна.

Цифровизация меняет ландшафт взаимодействия налоговых органов и налогоплательщиков в разъяснительной работе. Мы привыкли, что в информационном сообщении налогового органа нет новых выводов, однако это уже не так. К примеру, с появлением единого налогового платежа в личные кабинеты налогоплательщиков стали приходить самые разные разъяснения, называемые информационными сообщениями. Разъяснения налогового органа обычно определенной формы: с датой, номером и т. п. Но в рассмотренном КС РФ деле разъяснение с новыми выводами, поскольку оно было размещено на сайте налогового органа, названо Судом ошибочным информационным сообщением. Следовало бы исходить из приоритета существа над формой. В противном случае на налогоплательщика возлагается новая обязанность оценивать то, что публикует налоговый орган на сайте, с точки зрения достоверности, правовой формы и т. д.

По замечанию Е.И. Ефремовой, дача разъяснений законодательства относится к полномочию Минфина России. Между тем налоговое право – сфера конфликтная, а налоговая служба позиционирует открытость и поощряет диалог с налогоплательщиками.

В рассматриваемом деле, которое дошло до КС РФ, налоговый орган, понимая ошибку, с самого начала не начислил налогоплательщику пени и штраф.

А.А. Матвиенко поддержал коллег, говоривших о том, что законодателю следовало во избежание споров прямо указать в норме, какой коэффициент-дефлятор применять в конкретном периоде. С экономической точки зрения странно руководствоваться в налоговом периоде 2018 г. коэффициентом, установленным на 2015 г. Также следует учитывать, что в обсуждаемом деле льгота предоставлялась впервые зарегистрированным предпринимателям, которые зачастую не имеют юридического образования и опыта, в связи с чем руководствуются предпринимательской логикой и разъяснениями налогового органа.

В отношении спора об ошибочном разъяснении налогового органа спикер заметил, что важнее говорить не столько об ошибке, сколько о том, как на нее реагировать. Налоговый орган исходил из норм НК РФ и освободил налогоплательщика от начисления пеней и ответственности. Но если обратиться к практике КС РФ и ВС РФ, то она по данному вопросу разнообразная. Например, в деле ИП Мокина Д.Г. , который представлял по спорным операциям налоговые декларации как физическое лицо, а налоговый орган их принимал и ошибок в исчислении налогов не находил в течение нескольких лет, СКЭС ВС РФ сослалась на разумные ожидания налогоплательщика и фактически признала, что не только пени и штраф, но и начисление недоимки невозможно (Определение от 06.03.2018 по делу № А53-18839/2016).

Есть еще примеры. Дело ООО «КРКА Фарма» (Определение СКЭС ВС РФ от 14.11.2019 по делу № А41-76253/2018): письмо ФНС России, направленное территориальным налоговым органам, стало причиной удовлетворения требований налогоплательщика в части исчисления налога. Дело АО «Флот Новороссийского морского торгового порта» (Постановление КС РФ от 28.11.2017 № 34-П): наличие судебной практики, хотя и изменившейся, стало причиной для неначисления НДС. В этих делах суды также считают, что при разъяснении ФНС России или изменении судебной практики налогоплательщик освобождается и от уплаты налогов, учитывается, что налогоплательщик планирует свою деятельность и не может в разумных пределах предвидеть, что спустя значительное время на него будет возложена дополнительная налоговая нагрузка по прошедшим налоговым периодам, а это препятствует реализации права на свободное осуществление предпринимательской деятельности (ст. 35 Конституции РФ).

По мнению спикера, следует отталкиваться не от формы сообщения и органа, который его издал, а от ст. 35 Конституции РФ о праве заниматься предпринимательской деятельностью. Здесь необходимо учитывать, насколько это сообщение (разъяснение налогового органа) может повлиять на такую деятельность, особенно в ситуации, когда предприниматель только начинает бизнес. Возможно, Конституционному Суду РФ, как и в деле ОАО «Московская шерстопрядильная фабрика» (Определение от 30.01.2024 № 8-О-Р), стоит обобщить практику и определить, в каких случаях не начисляется налог, а в каких – только пени и штрафы.

П.Д. Блохин назвал предложение гуманистическим, но заметил, что есть законодательный орган, которые устанавливает элементы налога. Есть принцип разделения властей. Получается, что территориальный налоговый орган может своим ошибочным разъяснением нивелировать правило об уплате налога, которое ввел законодатель. Освобождение от ответственности и пеней введено, поскольку речь идет о вине, которая в подобных случаях исключается из-за внешних, находящихся вне контроля лица обстоятельств.

Есть еще необходимость соблюдения принципа федерализма и самостоятельности местного самоуправления. Если налоги могут быть и федеральными, и региональными, и местными, то налоговые органы входят в единую систему федеральных органов исполнительной власти. Справедливо ли, чтобы территориальный налоговый орган своими ошибочными разъяснениями влиял на доходы региона (муниципалитета)? Думается, что ссылаться на правомерные ожидания налогоплательщика в таком случае не приходится.

С.В. Овсянников добавил, что есть ситуации, когда ожидания сложились благодаря длительной судебной практике и, если в отношении одного налогоплательщика принимается решение, не соответствующее этой практике, встает вопрос равенства и других принципов. Если жестко подходить к этому вопросу, мы не сможем вообще получить разъяснения ни налоговых, ни финансовых органов.

П.А. Попов поддержал предложение А.А. Матвиенко проанализировать практику и разграничить ситуации, когда использование ошибочных разъяснений влечет уплату налога, а когда нет. И перешел к проекту резолюции конференции. Обсуждение этого документа идет на портале Закон.ру до 19 мая 2024 г.

С.Г. Пепеляев, завершая работу, отметил, что конференция получилась максимально насыщенной и полезной, поблагодарил представителей ФНС России за активное участие и призвал всех готовить статьи в сборник, который обязательно появится по итогам. А также предложил использовать и в следующие годы проведение конференции в форме телемоста с ведущими вузами страны, с известными школами финансового права.

[1] Информация КС РФ «Актуальные конституционно-правовые аспекты обеспечения экономической, политической и социальной солидарности: к 30-летию Конституции Российской Федерации (на основе решений Конституционного Суда Российской Федерации 2020–2023 годов)», одобрена Решением КС РФ от 14.11.2023.