Налоговые преступления: основные признаки

Диалог профессионалов

|

Ведущие встречи:

П.С. Яни, профессор кафедры уголовного права МГУ им. М.В. Ломоносова, д-р юрид. наук

Л.В. Кравчинский, партнер «Пепеляев Групп»

Участники встречи:

сотрудники Научно-образовательного центра «Уголовно-правовая экспертиза» при кафедре уголовного права и криминологии юридического факультета МГУ им. М.В. Ломоносова, преподаватели и сотрудники Института законодательства и сравнительного правоведения, Московского университета МВД России им. В.Я. Кикотя, Высшей школы экономики, Российского государственного университета правосудия.

А также А.А. Рябов, руководитель службы правовой экспертизы Уполномоченного при Президенте РФ по защите прав предпринимателей, и И.Н. Пастухов, член Совета при Президенте РФ по развитию гражданского общества и правам человека

|

С докладом выступил В.М. Зарипов, руководитель аналитической службы «Пепеляев Групп».

Ключевой вопрос дискуссии – разграничение налоговых преступлений и правонарушений. Ответ на него важен на фоне объявленной государством декриминализации уголовных преступлений в экономической сфере. Он поможет разграничить полномочия между правоохранительными и контролирующими органами, исключить дублирование и несвойственные функции. Не стоит забывать и о приближающемся 30-летии налоговых органов – по прошествии стольких лет они кардинально изменились.

Конституционный Суд РФ неоднократно отмечал, что уголовное законодательство является по своей природе крайним (исключительным) средством, с помощью которого государство реагирует на факты противоправного поведения в целях охраны общественных отношений, если она не может быть обеспечена должным образом с помощью правовых норм иной отраслевой принадлежности. Уголовная ответственность может считаться законно установленной лишь при условии, что она соразмерна характеру и степени общественной опасности криминализируемого противоправного деяния, а его составообразующие признаки, наличие которых в совершенном деянии, будучи основанием уголовной ответственности, позволяет отграничивать его от иных противоправных, а тем более законных деяний, точно и недвусмысленно определены в уголовном законе, непротиворечиво вписывающемся в общую систему правового регулирования[1].

Уголовно-правовая политика государства в экономической сфере 20 февраля 2019 г. Президент РФ в Послании Федеральному Собранию отметил, что «добросовестный бизнес не должен постоянно ходить под статьей, постоянно чувствовать риск уголовного или даже административного наказания». Как пояснил Президент РФ на Петербургском международном экономическом форуме 7 июня 2019 г., «логика наших действий заключается в следующем: это дальнейшая либерализация законодательства, укрепление гарантий и прав собственности, исключение даже формальных возможностей для злоупотребления правом для давления на бизнес, последовательное очищение силовых структур и судебной системы от недобросовестных лиц». Президент РФ также отметил, что с целью формирования благоприятной деловой среды и свободной реализации предпринимательской инициативы необходимо пресечь необоснованное, а порой и противоправное вторжение правоохранительных органов в работу компаний. Это необходимо сделать в развитие ранее поставленной перед Правительством РФ задачи обоснованной декриминализации нарушений, допускаемых в предпринимательской сфере (Основные направления деятельности Правительства РФ на период до 2024 г., утв. Правительством РФ 29.09.2018).

|

Обратившись к Уголовному кодексу РФ, мы увидим, что в отличие от названий других глав Особенной части, глава 22 «Преступления в сфере экономической деятельности» не указывает на объект уголовно-правовой защиты. Составами статей этой главы предусмотрены самые разные объекты уголовно-правовой защиты. Для правоприменения это означает, что объекты преступного посягательства требуют тщательного выявления с помощью различных способов толкования.

Действующее законодательство и его официальные разъяснения мало помогут в этом процессе – они недостаточно четко разграничивают смежные, но принципиально разные правовые явления – уклонение от налогов, налоговое правонарушение, налоговое злоупотребление и неуплату налогов. В итоге часто можно встретить случаи излишней уголовной репрессии предпринимателей: в целях уплаты налогов вместо применения различных механизмов налогового администрирования, государство использует более жесткие меры принуждения.

Пора переосмыслить ответственность за налоговые правонарушения и четко разграничить вышеперечисленные правовые явления.

Процесс взимания налогов

Разграничение неуплаты налогов и уклонения от налогов

Вопрос о разграничении данных противоправных деяний впервые был поднят в Постановлении КС РФ от 27.05.2003 № 9-П.

Федеральным законом от 08.12.2003 № 162-ФЗ «О внесении изменений и дополнений в Уголовный кодекс Российской Федерации» из составов ст. 198 и 199 УК РФ был исключен так называемый «иной способ» уклонения от уплаты налогов, под которым на практике часто понималась простая неуплата налога.

Однако ни правовая позиция КС РФ, ни решение законодателя окончательно не разрешили данный вопрос на практике до сих пор.

В п. 1 Постановления Пленума ВС РФ от 28.12.2006 № 64 (далее – Постановление № 64) разъяснено, что общественная опасность уклонения от уплаты налогов заключается в непоступлении денежных средств в бюджетную систему РФ. Под уклонением в п. 3 Постановления № 64 предложено понимать умышленные деяния, направленные на неуплату налогов в крупном или особо крупном размере и повлекшие непоступление налогов в бюджетную систему.

Такое понимание на практике приводит к тому, что, например, непредставление платежного поручения на уплату налога при наличии поданной декларации с достоверными данными квалифицируется как уклонение от уплаты налогов. А декларация с недостоверными данными (по причине ошибочной квалификации налогоплательщиком операций, неправильного толкования закона и т.п.) влечет возбуждение уголовного дела, если это связано с неуплатой налога в крупном или особо крупном размере.

Кроме того, при таком подходе работа налоговых и правоохранительных органов дублируется. Для бизнеса это означает появление уголовной репрессии там, где можно было бы обойтись мерами налогового администрирования. Правоохранительная работа подменяет контрольно-надзорную, что, в свою очередь, отрицательно сказывается на бизнес-климате

Отвлечение сил и средств правоохранительных органов на несвойственную деятельность не позволяет им в полной мере сфокусироваться на вопросах экономической безопасности государства в налоговой сфере. Вместо того чтобы заниматься выявлением наиболее опасных видов неправомерного поведения, таких как сокрытие (неотражение в учете) выручки или заработной платы («черная бухгалтерия»), создание фиктивных организаций, органы правопорядка выполняют работу, с которой успешно справляются налоговые органы, особенно с учетом их многократно расширившихся в последнее время полномочий и технических возможностей.

В Постановлении КС РФ от 27.05.2003 № 9-П отмечено, что цель уклонения — избежать уплаты налога во что бы то ни стало. Для этого налоговый орган вводится в заблуждение, о чем свидетельствуют способы совершения преступления, предусмотренные в ст. 198 и 199 УК РФ. Если же налоговый орган в ходе налогового контроля может установить действительные налоговые обязательства налогоплательщика, никакой общественной опасности в ошибочных данных налоговых деклараций нет. Соответственно, объектом преступного посягательства выступает нормальная работа налоговых органов, а не состояние бюджетной системы РФ.

Налоговый кодекс РФ предусматривает ситуации как добровольного (в соответствии с п. 1 ст. 45 — самостоятельного), так и принудительного порядка исполнения обязанности по уплате налога или сбора (п. 4 ст. 45). В этих условиях неуплата налога сама по себе не несет общественной опасности (криминальности), т.е. не отвечает признакам преступления (п. 1 ст. 14 УК РФ). В этом случае налоговым органам не нужно выявлять неуплату — достаточно оперативно принять меры по взысканию.

Следовательно, уклонение — это не сама по себе неуплата налога, а намеренное создание лицом непреодолимых (труднопреодолимых) препятствий для налогового контроля; при этом такое лицо не только не платит налог, но и рассчитывает избежать выявления его неуплаты и взыскания. Повышенная степень общественной опасности этого нарушения заключается в активном, хотя и скрытом, противодействии налоговому контролю, направленному на обеспечение конституционной обязанности каждого платить законно установленные налоги. Уклонение — это по сути введение налоговых органов в заблуждение (другими словами, обман) относительно наличия и размера налоговых обязательств.

Если обратиться к составу преступления «Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов, сборов, страховых взносов» (с. 199.2 УК РФ), то его общественная опасность заключается в воспрепятствовании взысканию налоговым органом недоимки путем уменьшения после начала выездной налоговой проверки имущественной массы должника или искажения ее размера, а не просто оплата «в обход» расчетного счета. Например, это может быть фиктивное отчуждение имущества, отчуждение по многократно завышенной цене или приобретение по многократно заниженной цене.

Разграничение злоупотреблений и уклонения от налогов

При налоговых злоупотреблениях речь идет о реальных сделках, прикрывающих другие, что выявляется налоговыми органами путем установления основной цели сделки[2]. Налоговые органы обладают достаточными инструментарием и полномочиями. Они, например, эффективно выявляют дробление бизнеса.

|

Из письма ФНС России от 11.08.2017 № СА-4-7/15895@: «За последние четыре года арбитражными судами рассмотрено более 400 дел на сумму, превышающую 12,5 миллиарда рублей, в рамках которых оспаривались ненормативные акты налоговых органов, вынесенные по результатам мероприятий налогового контроля и содержащие выводы о получении налогоплательщиками необоснованной налоговой выгоды в результате применения данной схемы» (дробление бизнеса – прим. ред.).

|

Но как можно судить по ситуации, рассмотренной КС РФ в Определении от 04.07.2017 № 1440-О, следственные органы расценили дробление бизнеса в качестве уклонения от уплаты налогов, предъявив обвинение в совершении налогового преступления гр. С.П. Бунееву — единственному участнику и руководителю ООО «Мастер-Инструмент». Но даже если дробление бизнеса носит намеренный и искусственный характер, т.е. оформляется главным образом для целей налоговой экономии, это еще не означает уклонения от налогов как налогового преступления.

Очевидно, что налоговые органы успешно справляются с задачей и уголовно-правовых средств здесь не требуется.

В случае с налоговыми преступлениями речь идет о мнимых сделках или сделках с использованием фиктивных организаций, т.е. о мошенничестве, уголовная ответственность за которое предусмотрена ст. 159 УК РФ. В таком случае правоохранительным органам необходимо выявлять и преследовать контролирующих такие сделки или фиктивные организации лиц. Для налоговых органов такая задача весьма затруднительна, да и не входит в их функции.

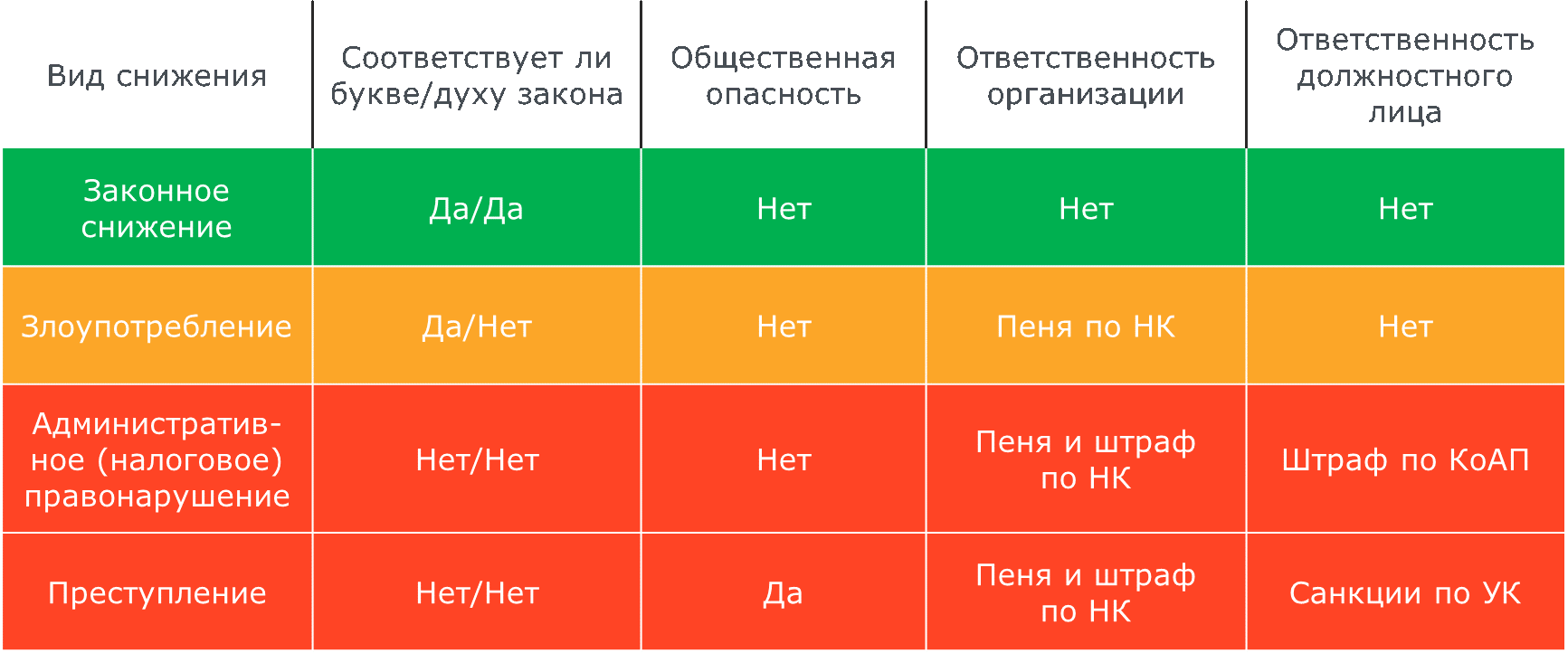

Разграничение видов снижения налоговой нагрузки по степени правомерности

Более двух часов продолжалась дискуссия вокруг предложенных В.М. Зариповым тезисов. Затем были подведены некоторые итоги обсуждения:

- очевидное столкновение двух отраслей права (уголовного и налогового) создает сложности при разграничении налоговых преступлений и правонарушений, но от этого становится более интересной для исследователей;

- недоплата, возникшая вследствие неоднозначности понимания налоговых норм, исключает возможность уголовной ответственности;

- под налоговым преступлением должны пониматься налоговое мошенничество с определенными материальными последствиями, сокрытие имущества от взыскания, а также хищение бюджетных средств путем возмещения НДС;

- правоохранительные органы не должны паразитировать на результатах работы налоговых органов, а должны идти дальше, выявляя реальных уклонистов;

- в готовящемся постановлении Пленума о практике применения судами уголовного законодательства об ответственности за налоговые преступления необходимо напомнить о Постановлении КС РФ 2003 г.

П.С. Яни пояснил, что доработанный проект Постановления Пленума ВС РФ будет обсуждаться рабочей группой, а затем, уже осенью, будет рассмотрен Научно-консультативным советом при ВС РФ и принят его Пленумом.

|

Для информации Это первая встреча в рамках диалога профессионалов по вопросам правопонимания налоговых преступлений. На следующей, запланированной на начало августа, планируется обсудить вопрос о том, относится ли уклонение от уплаты налогов к длящимся преступлениям. |

[1] Постановления КС РФ от 27.05.2008 № 8-П, от 13.07.2010 № 15-П, от 17.06.2014 № 18-П, от 16.07.2015 № 22-П и др.

[2] С помощью положений Постановления Пленума ВАС РФ от 12.10.2006 № 53 о необоснованной налоговой выгоде или ст. 54.1 НК РФ.