XVIII Сибирский налоговый форум

XVIII Сибирский налоговый форум

23 ноября 2023 г., Научная библиотека СФУ

Организаторы: журнал «Налоговед» и Сибирский федеральный университет

При участии УФНС России по Красноярскому краю

Экспертная поддержка – юридическая компания «Пепеляев Групп»

Информационный партнер – «Деловая Россия», Красноярское краевое отделение

Более 100 участников и спикеров приняли участие в работе Форума.

Открывая Форум, директор Юридического института СФУ Роман Гордеев поздравил коллег из налоговой службы с профессиональным праздником – 30-тилетием налоговых органов России. «Сегодняшняя налоговая служба состоит из разных сервисов, и аналогов ей в мире практически нет. Система позволяет не только государству эффективно контролировать экономику, но и гражданам вести учет своих налогов, финансов, пользоваться онлайн-сервисами. Надеюсь, каждый из вас заходил в личный кабинет налоговой службы.» По мнению выступающего, Форум полезен не только специалистам и научному сообществу, но и гражданам в поиске оптимальных решений по налогообложению.

Сергей Пепеляев, главный редактор журнала «Налоговед», канд.юрид.наук, поблагодарил Сибирский федеральный университет за активное участие в организации Форума. По его мнению, «мы можем гордиться российским налоговым законодательством, потому что в России тесно взаимодействуют эксперты из разных областей - государственной администрации, бизнеса, науки. Одной из таких площадок обмена мнениями стал Сибирский налоговый форум»».

Сибирский федеральный университет всегда активно поддерживает работу Форума и журнала, у которого тоже юбилей – подчеркнул выступающий. В декабре мы отметим 20-летие. «И в честь юбилея мы дарим Сибирскому федеральному университету подборку всех выпусков журнала с 2004 года. Надеемся, что это станет подспорьем ученым и студентам» - добавил он.

Работа Форума была разделена на три сессии.

Первая сессия. Доказательства и доказывание в налоговых спорах

Спикеры:

- Александр Матвиенко, заместитель начальника правового управления ФНС России

- Дарья Давыдова, начальник Правового отдела УФНС России по Красноярскому краю

- Андрей Потапов, председатель судебного состава АС Кемеровской области

- Алексей Николаев, старший преподаватель кафедры предпринимательского, конкурентного и финансового права Юридического института СФУ

- Анастасия Молина, старший преподаватель кафедры предпринимательского, конкурентного и финансового права Юридического института СФУ, аспирант

- Андрей Микулин, председатель Совета Сахалинского РО АЮР; доцент кафедры гражданского, предпринимательского и транспортного права ДВГУПС, канд.юрид.наук

- Сергей Сосновский, доцент юридического факультета СПбГУ, канд.юрид.наук

- Вадим Зарипов, заместитель главного редактора журнала «Налоговед», преподаватель факультета права НИУ ВШЭ

- Артем Сорокин, аспирант юридического института СФУ

- Леонид Кравчинский, адвокат

- Екатерина Мартемьянова, старший юрист Сибирского офиса «Пепеляев Групп»

- Дарья Сивова, юрист аналитической службы «Пепеляев Групп»

Модератор – Ксения Литвинова, партнер, руководитель группы налоговой практики «Пепеляев Групп»

Дискуссия развернулась вокруг двух значимых вопросов для практики: применение стандартов доказывания в налоговых спорах и особенности оценки различных видов доказательств судом.

С вводным докладом о теоретических основах института стандартов доказывания и практике их применения в российском праве выступили Артем Сорокин и Дарья Сивова. Отмечено, что за последние 20 лет при рассмотрении налоговых споров суды стали чаще применять стандарт доказывания «баланс вероятностей» вместо повышенного стандарта «ясные и убедительные доказательства». Тенденция проиллюстрирована на примере дел о необоснованной налоговой выгоде.

Вадим Зарипов напомнил об исторических причинах перехода судов от стандарта «совокупности доказательств» к «совокупности подозрительных признаков». В свое время принятое Постановление Пленума ВАС РФ от 12.10.2006 № 53, закрепившее в практике по ряду налоговых дел применение стандарта доказывания «баланс вероятностей», имело целью обеспечение защиты бюджетной системы РФ от принявших массовый характер налоговых злоупотреблений, а порой правонарушений и преступлений.

Однако в настоящее время, когда налоговые органы располагают совершенно другими возможностями проведения проверок, действующий подход пора дифференцировать: пониженный стандарт доказывания должен быть использован применительно к нарушениям налоговых обязательств, в то время как повышенный стандарт доказывания («вне всяких разумных сомнений») следует применять в делах о привлечении к ответственности, учитывая карательную функцию наказания.

Сергей Пепеляев добавил, что российская правовая система достаточно созрела для применения различных технологий в сфере доказывания, в том числе стандартов доказывания, устанавливающих определенный набор доказательств и влияющих на распределение бремени доказывания между сторонами.

На примере конкретных судебных кейсов эксперты продемонстрировали, как распределяется бремя доказывания в налоговых спорах (выступление Александра Матвиенко) и в спорах о применении льгот участниками преференциальных налоговых режимов (выступление Андрея Микулина), а также в рамках действующего правила против избежания налогов в международных налоговых отношениях (выступление Алексея Николаева).

Дарья Давыдова прокомментировала Определение СКЭС ВС РФ от 22.08.2023 по делу № А33-3588/2021 ООО «Раздолинский строительный участок». Она поддержала подход, при котором установление признаков взаимозависимости налогоплательщика с контрагентом значительно расширяет границы доказывания.

Во второй части сессии участники обсудили проблему оценки различных видов доказательств судами в налоговых спорах.

Екатерина Мартемьянова проиллюстрировала графические способы представления информации в виде таблиц, схем и интеллект-карт, которые могут значительно упростить работу суда по оценке доказательств.

Андрей Потапов обозначил случаи, когда суды не принимают и не оценивают свидетельские показания либо относятся к ним критически. Надлежащей процессуальной формой закрепления таких доказательств со стороны налогоплательщика является их обеспечение нотариусом - в форме протокола допроса или пояснений с нотариально заверенной подписью, либо адвокатом - в форме акта адвокатского опроса. При обнаружении противоречий в показаниях свидетелей, оформленных нотариусом или адвокатом, с показаниями, зафиксированными в протоколе допроса налоговым органом, их можно устранить путем допроса свидетелей непосредственно в судебном заседании.

Сергей Сосновский поддержал позицию спикера. По его мнению, свидетельские показания, надлежащим образом оформленные налогоплательщиком, должны оцениваться судом как письменные доказательства наравне с протоколами допросов, составленными государственными органами.

Леонид Кравчинский напомнил об уголовном процессе, где проблема устранения противоречий в свидетельских показаниях уже давно решена, там в числе прочего активно применяется очная ставка.

Вторая сессия. Экоплатежи: критерии конституционности

Спикеры:

- Светлана Павленко, руководитель по направлению мониторинга налогового законодательства и управления регуляторными налоговыми рисками Налогового департамента ПАО «ГМК «Норильский никель», канд.юрид.наук

- Василий Шефер, директор Правового департамента АО «ХАЙЛЭНД ГОЛД»

- Мария Чижикова, эксперт отдела экологического проектирования филиала «Красноярский центр «Природа» АО «Роскартография»

- Софья Юшкова, генеральный директор ООО «Одум»

- Сергей Сосновский, доцент юридического факультета СПбГУ, канд.юрид.наук

- Юлия Юрченко, руководитель экологической группы «Пепеляев Групп» (г. Красноярск)

Модератор – Сергей Пепеляев, главный редактор журнала «Налоговед», канд.юрид.наук

Сессия по экологической тематике впервые прошла на Форуме. Для обсуждения была выбрана тема экологических платежей, которая в последние годы набирает актуальность. Участники поговорили о правовой природе, о проблемах расчета, уплаты и возврата экологических платежей, обозначили насущные проблемы предприятий, а также ошибки, которые приводят к начислению сверхлимитных платежей.

Открывая сессию, модератор отметил, что после многомиллиардных взысканий и ряда споров в Конституционном Суде РФ тема экологических платежей выходит и в практическом, и в научном плане на передовую, и важность этой темы, видимо, в будущем будет только расти, а Росприроднадзор, как администратор экологических платежей, уверенно выходит в лидеры по начислениям госорганов.

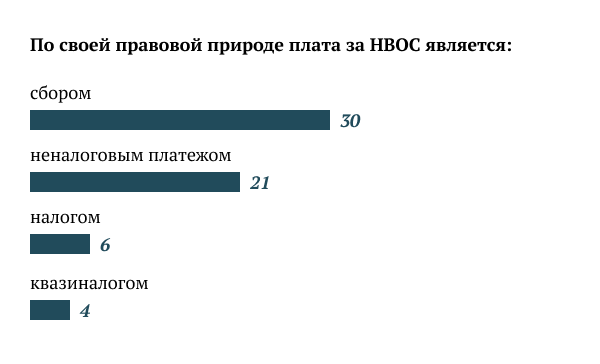

В первую очередь на сессии обсудили правовую природу экологических платежей с учетом правовых позиций Конституционного Суда РФ.

Сергей Сосновский напомнил позицию КС РФ о том, плата за негативное воздействие на окружающую среду (НВОС) носит индивидуально возмездный и компенсационный характер и является не налогом, а фискальным сбором (Определения КС РФ от 10.12.2002 № 284-О), а цель введения платы - не столько для наполнения казны, сколько для сохранения природы и обеспечения экологической безопасности (Постановления КС РФ от 14.05.2009 № 8-П).

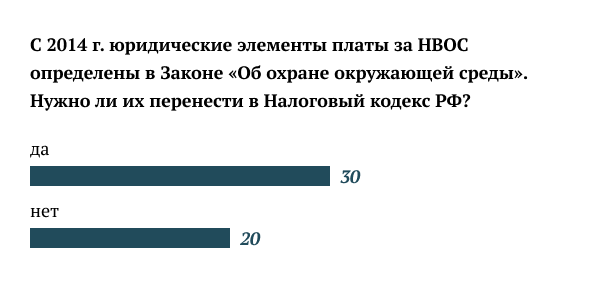

Тему правовой природы платы за НВОС продолжила Светлана Павленко, представив эволюцию экологических платежей. Изначально (1992-2001 гг.) платежи за пользование природными ресурсами входили в систему налогов и сборов (подп. «и» п. 1 ст. 19 Закона РФ от 27.12.1991 № 2118-1 «Об основах налоговой системы Российской Федерации»), однако с принятием в 2002 г. Закона об охране окружающей среды, плата за НВОС утратила налоговый статус. Такая смена правового регулирования привела к закреплению отдельных элементов платы за НВОС и порядка ее исчисления и уплаты на подзаконном уровне, и разрозненности правового регулирования.

Среди других сложностей регулирования платы за НВОС спикер обратила внимание на:

- - отсутствие четких административных процедур и сроков;

- длительность проверки декларации по плате за НВОС и отсутствие четких сроков и процедур закрепления ее результатов;

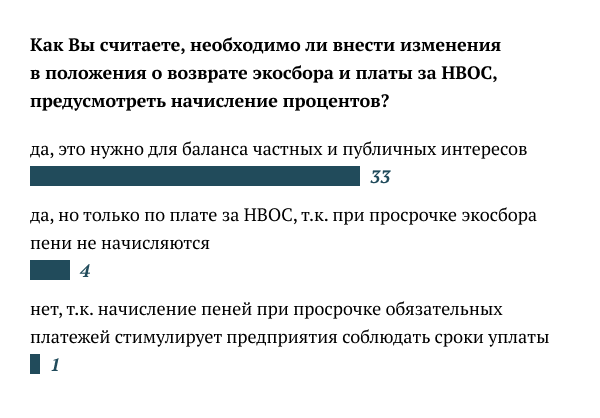

- сложность и длительность процедуры зачета/возврата сумм переплаты, неначисление процентов на сумму переплаты в случае просрочки контролирующего органа.

Юлия Юрченко подняла вопрос о начислении процентов при возврате излишне уплаченных и взысканных экологических платежей. Ссылаясь на Постановление Конституционного Суда РФ от 08.11.2022 № 47, в связи с которым в Правила уплаты утилизационного сбора внесены положения о начислении процентов при возврате сумм сбора, излишне взысканных и уплаченных по требованию уполномоченного органа, она выразила мнение о возможности применения правовой позиции КС РФ и в отношении иных экологических платежей, в частности, платы за НВОС и экологического сбора.

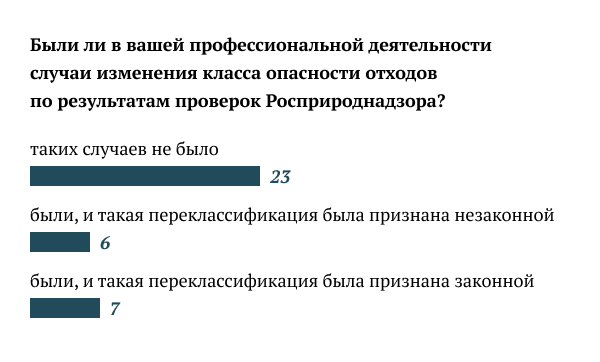

Обсуждение продолжил Василий Шефер, который обратился к проблеме изменения контролирующими органами класса опасности образующихся у предприятия промышленных отходов (с V класса опасности на IV класс опасности), на основании результатов биотестирования проб отходов, что на практике приводит к многократному увеличению сумм платы за НВОС. Спикер выделил существующие проблемы, в силу которых возможно необоснованное изменение класса опасности отхода, в том числе:

- неодинаковая чувствительность разных тест-объектов, применяемых для биотестирования;

- неопределенность применимых методик отбора проб отходов;

- невозможность проверить правильность проведения исследования (непрозрачность внутренних процедур лаборатории);

- отсутствие правил экстраполяции результатов исследования проб на количество и период размещения отходов.

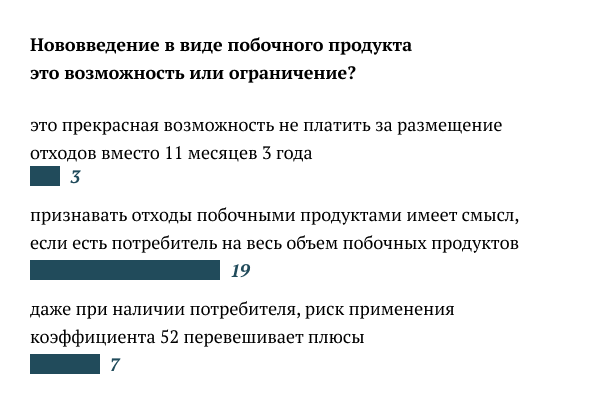

Далее, Мария Чижикова рассказала об изменениях в правовом регулировании в области обращения с отходами и возникающие в связи с этим сложности у предприятий. Так, применение категории «побочных продуктов производства» требует соблюдения определенных условий, иначе - доначисление платы с применением повышающего коэффициента 52.

Кроме того, предприятия и контролирующие органы не всегда одинаково квалифицируют отходы производства по принадлежности к добывающей или перерабатывающей промышленности, что в итоге может привести к увеличению платы за размещение отходов в 40 раз.

Также выступающая обратила внимание на декларативный характер нормы закона, предоставляющей владельцам объектов размещения отходов право не вносить плату за размещение отходов в случае подтверждения исключения НВОС отчетами о результатах мониторинга. Из-за отсутствия соответствующего административного регламента контролирующий орган имеет возможность отказать в подтверждении исключения НВОС по своему усмотрению, что приводит к невозможности использовать предоставленное законом право на освобождение от платы за НВОС.

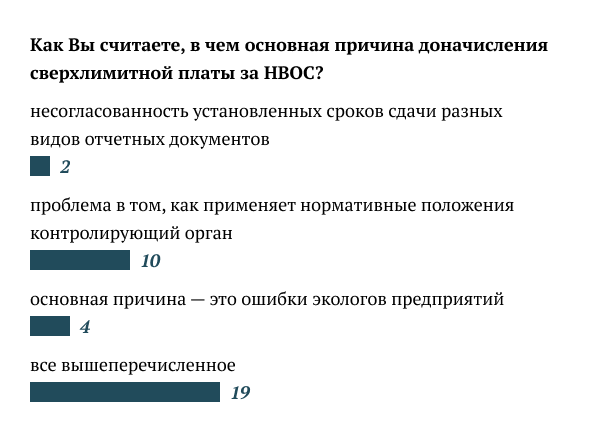

Завершило сессию выступление Софьи Юшковой, которая обозначила основные ошибки при расчете платы за НВОС и заполнении декларации о плате, что приводит к сверхлимитным платежам. Среди них: неопределенность срока представления отдельных видов отчетных документов, несогласованность сроков представления разных видов отчетности, технические сбои в работе электронных сервисов для представления отчетности.

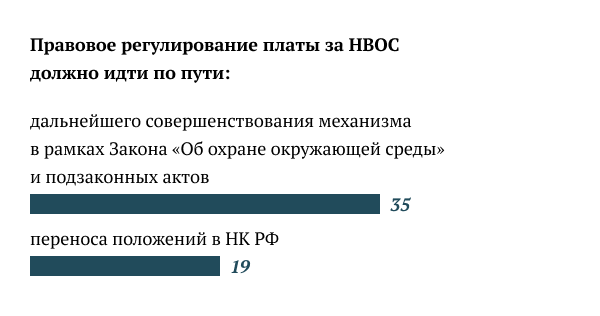

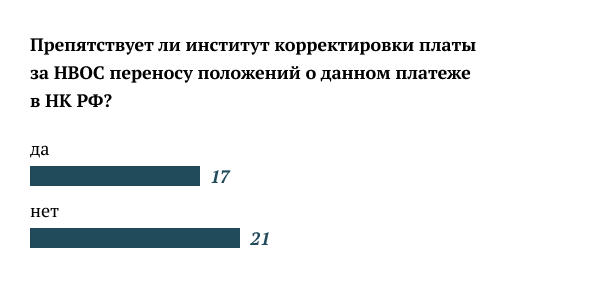

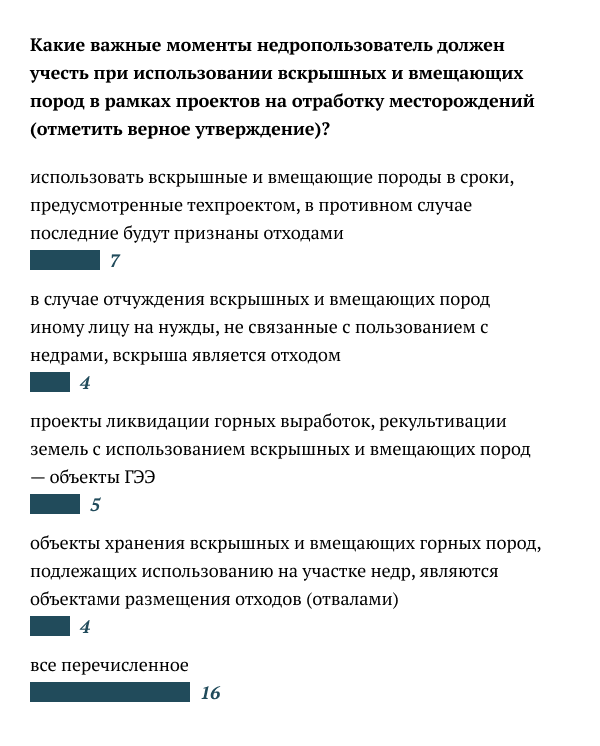

По окончании сессии был проведен онлайн-опрос участников и подписчиков телеграмм-канале PG Ecology по рассмотренным вопросам. Результаты опроса еще раз подтвердили актуальность заявленной темы.

Итоги опроса

Презентации спикеров размещены в справочнике по судебной практике в сфере экологии «Эко-практика» в Телеграмм-канале PG Ecology (доступны после регистрации).

Третья сессия. Уклонение от уплаты налогов и легализация имущества: периметр уголовной ответственности

Спикеры:

- Ирина Шишко, профессор, зав. кафедрой предпринимательского, конкурентного и финансового права СФУ, д-р.юрид.наук

- Алексей Ляскало, профессор факультета права НИУ ВШЭ, д-р.юрид.наук

- Зинаида Незнамова, профессор, зав. кафедрой уголовного права УрГЮУ, д-р.юрид.наук

- Мария Талан, профессор, зав. кафедрой уголовного права Казанского федерального университета, д-р.юрид.наук

- Вадим Хилюта, доцент кафедры уголовного права, уголовного процесса и криминалистики Гродненского государственного университета имени Янки Купалы, д-р.юрид.наук

- Татьяна Кондрашова, доцент кафедры уголовного права УрГЮУ, канд.юрид.наук

- Владимир Соколов, заместитель начальника МИ ФНС России по крупнейшим налогоплательщикам № 4

- Леонид Кравчинский, адвокат

- Ксения Литвинова, партнер, руководитель группы налоговой практики «Пепеляев Групп»

Модератор – Вадим Зарипов, заместитель главного редактора журнала «Налоговед», преподаватель факультета права НИУ ВШЭ

Модератор пояснил, почему выбрана такая тематика для обсуждения: «когда мы говорим о налоговых преступлениях, хотелось бы понимать, где та черта, которую нельзя переступить. Что отличает деяние, пусть даже неправомерное, от преступления».

Участникам предложены для обсуждения три вопроса, основанные на широко известных ситуациях:

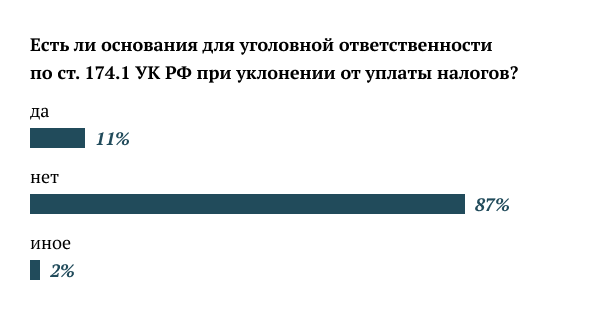

- есть ли основания для уголовной ответственности по ст. 174.1 УК РФ при уклонении от уплаты налогов?

- искусственное дробление бизнеса – всегда преступление?

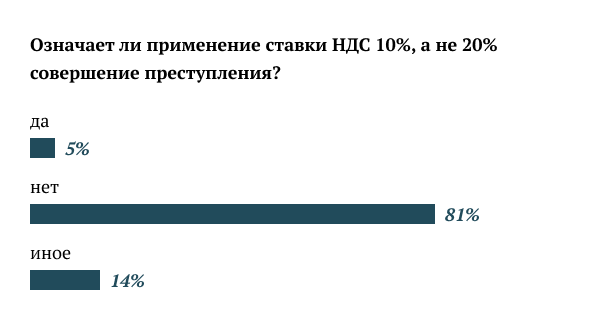

- когда применение ставки НДС 10%, а не 20% означает преступление?

По первому вопросу Татьяна Кондрашова напомнила, что законодатель долгие годы сомневался, можно ли неуплаченные налоги, за которые виновное лицо привлекается к уголовной ответственности, относить еще и к предмету преступления, предусмотренного ст. 174.1 УК РФ. Статья появилась в Кодексе только в 2001 году, т.е. через пять лет после начала его действия. Но тогда налоговые составы относились к исключениям, которые не образовывали состава ст. 174.1. Судебная практика сформировалась неединообразной.

По мнению спикера, которое поддержали участники сессии, рассматриваемой статьи не должно быть в УК РФ, поскольку ее существование противоречит принципу справедливости и запрету привлечения к ответственности дважды за одно преступление. К тому же по степени тяжести ст. 174.1 предусматривает более тяжкое наказание в ряде случаев, чем статьи Кодекса об уклонении от уплаты налогов. Самым правильным стало бы решение законодателя декриминализовать это деяние. А пока суды должны изменить практику, лучше – с подачи Верховного Суда РФ.

По мнению Вадима Хилюты, правоохранительные органы используют имеющуюся возможность привлечения к уголовной ответственности по сути за одно преступление по двум составам, речь идет о т.н. квалификации с запасом. Для того, чтобы решить проблему, нужно определиться, для чего нужна ст. 174.1 УК РФ.

Владимир Соколов обратился к международным документам. Налоговые преступления являются предикатными по отношению к легализации преступных доходов. Об этом говорят Конвенция Совета Европы об отмывании преступных доходов, к которой Россия присоединилась с 2018 г., и Рекомендации ФАТФ, членом которой Россия является. Между тем, с правоприменением возникает множество вопросов и среди них основной - что считать доходом. Спикер добавил, что формально формулировка ст. 174.1 позволяет квалифицировать как преступление деяния налогоплательщика, не только связанные с дроблением, что повышает риски.

По мнению Зинаиды Незнамовой, изначально правильным было нахождение в УК РФ только ст. 174. Речь может идти только об ответственности лиц, которые сами преступные доходы не получали. Но в целом российский законодатель соблюдает требования и договоренности, закрепленные в международных документах, поэтому ситуацию в этой части изменить сложно. Но есть другой вопрос: можно ли считать неуплаченные налоги имуществом, добытым преступным путем? По налоговому законодательству доходы, с которых должны быть уплачены налоги, должны быть легальные. Со ссылкой на позицию Конституционного Суда РФ 1996 г. о том, что налогоплательщик не вправе распоряжаться по своему усмотрению той части своего имущества, которая подлежит взносу в казну, законодатель и суды исходят из того, что такие доходы можно считать полученными незаконно, а при наличии признаков криминализации – преступным путем.

Что касается известных уголовных дел в отношении блогеров, то правоохранительные органы искажают суть преступления, предусмотренного ст. 174.1 УК РФ. Легализация предполагает, что имуществу, денежным средствам придается правомерный вид, и у субъекта преступления должна быть соответствующая цель.

Алексей Ляскало напомнил о позиции ВС РФ 2015 г. о том, что в случае смешения легальных и криминальных активов на балансе одного экономического субъекта вся имущественная масса приобретает «криминальное клеймо» и все последующие сделки с ней рассматриваются правоприменителем под призмой возможной легализации преступных доходов. Но есть проблема разграничения налогового преступления и легализации, для ее решения нужно четко определиться в какой момент уклонение от уплаты налогов считается оконченным, т.к. только в этот момент возникает актив, который может стать предметом последующей незаконной легализации. И один из самых сложных вопросов, по мнению спикера, цель легализационной сделки, которая в любом случае должна устанавливаться для квалификации деяния как преступного.

Если говорить о делах блогеров, которые, конечно же, дискуссионные, то их рассмотрение, скорее всего, закончится в высшей судебной инстанции, которая будет вынуждена однозначно сформулировать позицию о том, могут ли сбереженные в результате уклонения от уплаты налогов доходы становиться предметом легализации.

Мария Талан предложила такой порядок квалификации деяний – сначала вынесение судом приговора с признанием факта уклонения от уплаты налогов, а потом привлечение к ответственности за легализацию преступных доходов, т.е. доходов, преступный характер которых установлен в первом уголовном деле.

Ирина Шишко согласилась с тем, что не может укрывательство другого преступления, а легализация – это укрывательство, влечь более тяжкие последствия, чем предикатное преступление, в нашем случае – налоговое. Поэтому если лицо освобождается от уголовной ответственности за совершение предикатного преступления, то весьма странно и парадоксально выглядит привлечение этого лица к уголовной ответственности за легализацию.

Сергей Пепеляев вернулся к упомянутому спикерами решению КС РФ 1996 г. о том, что налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая подлежит взносу в казну. По мнению выступающего, Суд допустил ошибку - он путает средства и результаты, деньги и доходы. Для Суда это одно и тоже, но это не так. И на этой ошибке правоприменитель сейчас строит позицию по уголовным делам!

Давайте посмотрим на целую совокупность других решений Конституционного Суда и Верховного Суда тоже, где речь идет о понятии «доход» в другом понимании. Это понятие - самое сложное в экономике и праве для его определения, заметил спикер. Речь может идти только о приращении активов.

Леонид Кравчинский предложил обратиться к данным статистики: за последние пять лет по ст. 174.1 УК РФ вынесено около 1 600 приговоров, а по ст. 174 – в отношении «профессиональных легализаторов» – в 20 раз меньше. Это «показуха», определил спикер, - вот чем занята правоохранительная система в части борьбы с легализацией.

Обсуждая вопрос всегда ли искусственное дробление бизнеса – преступление, участники пришли к мнению, что есть гражданско-правовые процессы, в рамках которых может проходить дробление, и они не имеют отношения к преступлениям. Для квалификации дробления как уголовного преступления нужно наличие прямого умысла (как для любого другого налогового преступления) и установление того, какие именно нормы законодательства нарушены.

Вадим Хилюта рассказал о практике в Белоруссии, отметив ее неоднозначность. О важности проблемы говорит принятие Советом министров Республики Постановления от 15 июля 2002 г. об особенностях оценки хозяйственных операций. В нем предложен алгоритм квалификации в том числе дробления бизнеса – какие обстоятельства должен устанавливать правоохранитель. Речь в частности идет об установлении прямого умысла. Но поскольку процесс доказывания достаточно сложный, следователи нередко прибегают к использованию составов имущественных преступлений – заметил спикер.

Владимир Соколов добавил, что в России искусственное дробление бизнеса доказывается через общеуклонительные нормы о необоснованной налоговой выгоде, с помощью ст. 54.1 НК РФ. Поэтому формально нарушение закона – норм ст. 54.1 – есть, значит и состав преступления может быть. Однако не все так просто, поскольку государство не установило пределы законного дробления бизнеса.

Леонид Кравчинский добавил: достаточно ли правовой определенности в ст. 54.1 НК РФ, чтобы говорить не только о налоговом, но и об уголовном нарушении? Судя по письмам регулятора, его позиции по отношению к дроблению меняются.

В заключение работы сессии участники обсудили вопрос о том, когда применение ставки НДС 10%, а не 20%, означает преступление.

Зинаида Незнамова ответила категорично – в таких ситуация не может быть вообще речи о преступлении. Участники ее поддержали – в ситуациях, когда есть спор о ставке, прямого умысла не установить.

Ирина Шишко напомнила об общественной опасности деяния, как части умысла. Осознать ее субъект может через осознание противоправности деяния.

В заключение обсуждения организаторы предложили участникам ответить на три вопроса. Представляем итоги опроса.