Однодневки: система контрмер

Круглый стол 13 декабря 2023 г. в рамках XVIII Всероссийского налогового форума ТПП РФ

Спикеры:

- Екатерина Валерьевна Авдеева – руководитель Экспертного центра по уголовно-правовой политике «Деловой России»

- Ирина Юрьевна Александрова – руководитель Межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам № 4

- Рустем Ирекович Ахметшин – старший партнер «Пепеляев Групп»

- Виктор Валентинович Бациев – заместитель руководителя ФНС России

- Вадим Маратович Зарипов – руководитель аналитической службы «Пепеляев Групп»

- Виталий Валерьевич Званков – начальник Правового управления ФНС России

- Сергей Вадимович Овсянников – доцент кафедры государственного и административного права Санкт-Петербургского государственного университета

- Анатолий Николаевич Панкратьев – заместитель начальника отдела по борьбе с налоговыми правонарушениями Управления «Ф» ГУЭБиПК МВД России

- Константин Анатольевич Сасов – ведущий юрист «Пепеляев Групп»

- Сергей Владимирович Трохов – руководитель отдела процессуального контроля за расследованием налоговых преступлений Следственного комитета Российской Федерации

- Валерия Владимировна Хмелевская – руководитель Налогового комитета Российско-Германской внешнеторговой палаты

Модератор – Сергей Геннадьевич Пепеляев – управляющий партнер «Пепеляев Групп»

С.Г. Пепеляев: предложил участникам обсудить ряд существующих и возможных инструментов борьбы с использованием подставных компаний с целью уклонения от уплаты налогов (см. подробнее в повестке).

1. Налоговая оговорка

Это гражданско-правовой инструмент, встроенный в административную практику. Цели устранения однодневок достигаются через кооперацию налогового органа и покупателя товаров (работ, услуг) для активного воздействия на недобросовестного продавца.

Под налоговой оговоркой понимается обязательство продавца возместить ущерб, возникший вследствие претензий налоговых органов к покупателю в связи с неправомерными действиями (бездействием) продавца, повлекшими неуплату НДС и/или налога на прибыль от экономических результатов по сделке. Особая, информационная, часть оговорки – обязательство продавца разрешить налоговым органам сообщать покупателю информацию о выполнении или невыполнении продавцом налоговых обязанностей.

Один из аргументов «против» использования этого инструмента – применять его могут крупные компании, обладающие рыночной силой. Только они могут принудить контрагентов заключить договор с условием о налоговой оговорке. Рыночные отношения искажаются.

Модератор предложил обсудить, насколько предложенный инструмент эффективен на практике.

По мнению И.Ю. Александровой, налоговая оговорка – эффективный инструмент. Его применение в зерновой отрасли (с ограниченным числом игроков рынка) привело к значительному очищению зернового рынка от технических компаний. Хорошие результаты демонстрируют крупные заказчики в строительной сфере. Как только участники дают согласие на информирование и использование налоговой оговорки, контрагенты «седьмого колена» и других звеньев отпадают.

Основное преимущество этого инструмента - своевременное информирование покупателя налоговым органом о налоговой исполнительности контрагентов на всех этапах исполнения договора.

«Внедряя этот инструмент, взаимодействуя с компаниями-покупателями мы используем термин «побуждение», а не «понуждение», – подчеркнула выступающая. Оговорка помогает не доводить ситуацию до привлечения к налоговой и уголовной ответственности - «применяется она деликатно».

В.В. Бациев считает, что из гражданско-правовых инструментов, применимыхв борьбе с фирмами-однодневками – убытки, возмещение потерь, заверение об обстоятельствах - эффективнее всех институт возмещения потерь, т.к. контрагент налогоплательщика может влиять на то, чтобы негативные обстоятельства не наступили. Речь, конечно, об обстоятельствах, которые находятся в поле контроля налогоплательщика и его контрагента, не более. При этом надо учитывать, что искусственные цепочки - наличие разного количества транзитных компаний – при нынешней информационной обеспеченности ФНС – не позволяют создать «эффект отстраненности» от правонарушения тех, кто их фактически организовал и использовал. Цепочки можно легко «схлопнуть», установив центр, который предоставляет услуги «бумажного НДС».

Спикер также заметил, что если участники оборота используют налоговую оговорку, запретить им ее использование нельзя. У покупателя есть законный интерес использовать оговорку: –он желает уйти с незаконного поля и избавиться от излишнего налогового администрирования. Использование оговорки для обеления отраслей необходимо.

Модератор сессии подвел промежуточный итог обсуждения: по мнению коллег из ФНС, имеются гражданско-правовая и конституционная (законный интерес) основы для использования налогового оговорки. Информационный инструментарий, который позволяет исключить объективное вменение (ответственность тех, кто не причастен к созданию технических фирм), тоже есть.

Е.В. Авдеева привела пример, когда в одном из регионов в отношении налогоплательщика было возбуждено уголовное дело об уклонении от уплаты налогов через полтора года после исполнения договора с налоговой оговоркой, при том, что нарушившее условие лицо возместило ущерб.

С.Г. Пепеляев отметил, что оговорка – рабочий инструмент только тогда, когда она действительно снижает риски компаний. Если одни риски замещаются другими, будет объяснимое сопротивление ее применению. Он предложил добавить тезис к итогам обсуждения: «есть факторы, которые снижают доверие к налоговой оговорке и мешают ее внедрению».

С предложением не согласился В.В. Званков, пояснив, что приведенном примере нужно разобраться – выяснить, по каким основаниям и фактам возбуждено уголовное дело. Говорить о падении доверия к обсуждаемому инструменту пока преждевременно. В целом оговорка себя оправдывает. Да, она подходит только для крупных игроков рынка, согласился выступающий. Для малого бизнеса этот инструмент менее привлекателен, поскольку они работают на высококонкурентном рынке.

А.Н. Панкратьев добавил, что ранее уголовно-правовая оценка по исполнению налоговых оговорок действительно проводилась, но сейчас такой практики нет, значит, и риска для налогоплательщиков, вытекающего из применения налоговой оговорки, нет. Однако замечено, что если подходить к ситуации формально, то законодательством не предусмотрено основания для отказа в возбуждении уголовного дела в подобных случаях. Заключение договоров с налоговой оговоркой может повлечь иные уголовно-правовые последствия – привлечение к ответственности не за налоговые преступления, а за мошенничество, нарушения при исполнении госконтрактов и др.

Модератор резюмировал: важно межведомственное взаимодействие, обновление существующих подходов. Но и при этом инструмент налоговой оговорки не решит всех проблем. На конкурентном рынке он менее полезен. Во многом необходимость оговорки вызвана бизнесом по продаже «бумажного НДС», поэтому если этот рынок ликвидировать, то и сократится и необходимость в использовании налоговой оговорки.

С.В. Овсянников добавил, что есть секторы экономики, где налоговый контроль малоэффективен, значит, и там рассматриваемый инструмент не будет применяться. В любом случае с помощью оговорки мы не достигаем главной цели – возложение последствий «бумажного НДС» на реального нарушителя. Переложение ответственности на хозяйствующих субъектов воспринимается негативно, поскольку нарушается принцип равенства.

Практика направления налоговыми органами информационных писем в рамках предпроверочного анализа не урегулирована на законодательном уровне. Важно, чтобы такие письма направлялись тем лицам, которые сопричастны схеме уклонения от налогообложения. А пока гражданско-правовым инструментом налоговые органы пытаются закрыть системную налоговую проблему. Плохо, что не обсуждается вопрос введения этого инструмента в нормативное поле – в налоговое законодательство. Неэффективно и неправильно заключать для каждого случая отдельный договор с условием о налоговой оговорке.

2. Ответственность покупателя за неосмотрительность при взаимодействии с продавцом

Верховный Суд РФ признал, что отказ покупателю в вычетах и расходах – это форма ответственности за неуплату налогов, допущенную продавцом при «попустительстве» покупателя[1].

По сути лишение покупателя суммы вычетов и расходов является для него не налогом, а восстановительной имущественной санкцией за отсутствие должной осмотрительности, способствовавшее неуплате налога иными лицами.

Модератор попросил участников оценить этот подход.

По мнению В.М. Зарипова, речь действительно идет о юридической ответственности, и размер такой ответственности несправедлив: он выше, чем в отношении лица, умышленно уклоняющегося от налогообложения. Есть даже случаи привлечения к уголовной ответственности руководителей компаний, не проявивших должной осмотрительности. В данном случае нет уклонения от налогообложения, а значит нет и преступления.

Р.И. Ахметшин напомнил, что в письме ФНС России от 10.03.2021 № БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации» есть разграничение форм вины. Если речь идет о санкции, то для нее должны быть в законе установлены обязательные условия применения. Юридическая ответственность должна быть соразмерна общественной опасности деяния. Кроме того, в обсуждаемых нами случаях действует не один субъект, поэтому нужно устанавливать роль каждого (сейчас это делается произвольно). В этих правоотношениях есть еще и такой субъект как государство, которое в лице соответствующих органов регистрирует юридические лица, ликвидирует «транзитные» компании, фирмы-однодневки. Проведенная выездная налоговая проверка реального поставщика полностью закроет вопросы к покупателю – высказался спикер.

К.А. Сасов добавил, что если сделка исполнена надлежащим образом, то следует считать, что налогоплательщик проявил должную осмотрительность. Налоговый орган не идет проверять того, кто разорвал цепочку сделок. Это неправильно. В итоге имеет место круговая порука – все отвечают за всех.

В.В. Званков пояснил, что судебно-арбитражной практики, когда налоговые органы спорят о проявлении налогоплательщиком должной осмотрительности, почти не осталось. Обсуждаемый вопрос дискуссионный. Возможно, к нему следует добавить и такой: входит ли проблема с фирмами-однодневками в сферу деятельности налоговых органов или же активнее должны привлекаться правоохранительные органы?

С.В. Трохов согласился с тем, что уголовная ответственность возможна только за прямой умысел. Непроявление должной осмотрительности не создает оснований для возбуждения уголовного дела.

Выступающий привел некоторые данные статистики за 2021 год:

- по переданным налоговыми органами и органами внутренних дел материалам в 66% случаев возбуждались уголовные дела. Порядка 20% дел из числа оконченных дел прекращено по причине отсутствия события и (или) состава преступления.

- судами вынесено 10 оправдательных приговоров (в 2020 г. – 4).

Спикер заметил, что действует многоступенчатый фильтр в процессе передачи уголовного дела в суд, поэтому риск необоснованного привлечения к уголовной ответственности крайне мал.

С.Г. Пепеляев подытожил: ответственность должен нести организатор схемы. Те, кто ею пользовались, также подлежат ответственности, но с учетом принципа соразмерности содеянного. Налоговые органы не должны в ходе проверок устраняться от выявления «зачинщиков» и возлагать всю ответственность на тех, с кого легко можно взять деньги. Но и проверяемые налогоплательщики должны активно сотрудничать в вопросах представления информации, необходимой для проникновения вглубь схемы уклонения.

3. Ответственность лиц, контролирующих подставную компанию

С учетом сложившейся практики и положений п. 4 Письма ФНС России от 10.03.2021 № БВ-4-7/3060@ подставные компании – это юридические лица, фактически не имеющие субъектности в силу отсутствия у них ресурсов (активов), функций, рисков и собственного интереса, не исполняющие свои налоговые обязанности и используемые номинально лишь в качестве средства (инструмента) с целью прикрытия уклонения от уплаты налогов другими, контролирующими их, лицами.

Предполагается, что лицо, контролирующее подставную компанию, распоряжается активами такой компании, в том числе в размере неуплаченных налогов, то есть является налоговым выгодоприобретателем (презумпция контролирующего лица как выгодоприобретателя). Поскольку имущественную ответственность за действия сотрудников несут организации, если сотрудник организации встроил в своих личных интересах подставную компанию в цепочку сделок организации, налоговую задолженность перед государством должна погасить организация с правом регресса к сотруднику.

Начав обсуждение этого вопроса, В.В. Бациев обратил внимание на то, что налоговые органы серьезно перенастроились. Сейчас выявление неосмотрительности не стоит в приоритетных задачах. Приоритет за выявлением умышленного использования схем, привлечение к ответственности лиц при наличии умысла в их деяниях. Именно поэтому, по его мнению, растет процент возбуждения уголовных дел по материалам налоговых органов. С учетом повышенного порога доказывания таких нарушений далеко не все материалы налоговых органов «доходят до конца».

«Мы не пойдем к техническим компаниям, так как там нет субъекта ответственности. С незаконной инфраструктурой мы будем бороться другими методами – с помощью налоговой оговорки и тому подобного» - заметил спикер. Если налоговый орган неправильно определит выгодоприобретателя, то он не достигнет цели – реального взыскания недоимки. Поведение налогоплательщика во многом предопределено поведением других участников оборота, которые тоже должны быть в сфере внимания налоговых и правоохранительных органов.

Выступающий также обратил внимание, что должного содействия со стороны покупателей пока нет, информация, необходимая для налогового контроля, налогоплательщиками не раскрывается. «Наши посылы о возможности применения налоговой реконструкции, снижения санкций не действуют на налогоплательщика по крайней мере до суда первой инстанции», – не стал замалчивать он эту проблему.

К.А. Сасов предложил налоговым органам использовать доктрину, применяемую в делах о дроблении бизнеса – искать «хозяина» схемы.

И.Ю. Александрова пояснила, что задолго до назначения налоговой проверки налоговый орган общается с налогоплательщиком. Да и выездных проверок становится все меньше. А выгодоприобретателя определяет автоматизированная система на основе недоступных для коррекции сотрудниками налоговых органов признаков. Это позволяет действовать на основе объективной информации.

В.В. Бациев назвал «зыбким льдом» полный отказ от механизмов, основанных на ответственности налогоплательщика за выбор контрагента. Он должен нести определённый риск. Нужно использовать гражданско-правовые механизмы – обеспечение исполнения сделки, отказ от сделки, банкротство контрагента, наконец.

В.В. Зарипов отметил, что надо различать две ситуации – когда товар реален и продается или покупается через подставную компанию с наценкой, и когда его вообще нет («бумажный НДС»). Говоря о первой ситуации, от ответственности за непроявление должной осмотрительности необходимо быстрее переходить к ответственности выгодоприобретателей. Нередко выгодоприобретатели действуют со стороны продавца, а налоговые органы в основном проверяют покупателей.

В.В. Званков пояснил, что практика доначисления налогов продавцу есть, но не на уровне судебных дел, поскольку налогоплательщики исправляются, не доводя дело до суда. Он также подтвердил, что далеко не все налогоплательщики готовы раскрывать информацию налоговым органам. Но при таком подходе диалога не получится.

4. Уголовная ответственность за сбыт фиктивных счетов-фактур

Получила широкое распространение практика формирования «бумажного НДС»: организаторы так называемых площадок сбывают фиктивные, то есть выставленные в отсутствие реальной отгрузки, счета-фактуры, а «покупатели» используют их для завышения размера вычетов. Несмотря на явно криминальный, общественно опасный характер таких деяний специальная ответственность уголовным законодательством не предусмотрена[2].

А.Н. Панкратьев согласился с таким посылом: действующие уголовно-правовые механизмы требуют усовершенствования с учетом текущей ситуации. Привлечь организаторов площадок как соучастников уклонения от уплаты налогов не получается по ряду правовых причин (например, нельзя привлечь к ответственности за покушение на уклонение от уплаты налогов).

С.Г. Пепеляев рассказал о законопроекте, который сейчас готовится – в нем предусмотрен совершенно новый состав – именно за сбыт фиктивных счетов-фактур.

По мнению В.М. Зарипова, важно полностью исключить действие нового состава в отношении обычных налогоплательщиков.

А.Н. Панкратьев заверил, что с появлением в УК РФ нового состава для реально работающих компаний ничего не изменится.

Модератор попросил назвать«масштаб бедствия». Недобор налога в связи с «бумажным НДС» порядка 0,89% в целом по стране, но в абсолютном размере это гигантская сумма – пояснил В.В. Бациев.

Е.В. Авдеева добавила, что предлагается также выделить в отдельный состав мошенничество при возмещении налогов.

5. Методы предотвращения уклонений, которые не применяются в России, но есть в других странах

В зарубежном законодательстве имеются наработанные подходы к управлению рисками собираемости налогов в отдельных «проблемных» сферах деятельности. Так, в Германии по налогу с оборота (исторически сохранившееся название НДС) существуют специальные правила reverse charge[3], когда «налогообязанным лицом»[4] выступает не продавец, а покупатель. Покупатель перечисляет сумму НДС не продавцу, а в бюджет.

Правила reverse charge в Германии действуют, например, в строительной отрасли (с определенного порога выручки), в ряде случаев при поставках газа, электроэнергии, теплоснабжения, в отношении торговли разрешениями на выбросы СO2, при продаже металлолома и некоторых видов вторсырья, при уборке зданий (для целей применения reverse charge имеет значение процент в выручке от оказания клининговых услуг), продаже золота определенной пробы и некоторых металлов, продаже определенной IT-техники (мобильных устройств, планшетов и пр.), начиная с определенного порога выручки.

В.В. Хмелевская пояснила, что в Германии боролись с «карусельными» схемами, похожими на те, которые мы обсуждаем (в них тоже используются подставные компании). Было желание упростить администрирование налога с оборота (НДС). И начали со строительной сферы, потом перечень отраслей, видов деятельности расширился. Введены пороги, с которых возникает обязанность уплачивать налог в бюджет с правом на вычет. Такая система имеет много «плюсов», про «минусы» неизвестно, германский бизнес их не называет.

Если применить опыт Германии в российских реалиях, то беспокойство вызывает нехватка денежных средств у продавцов для уплаты НДС в бюджет. Непонятно, что будет с компаниями, которые используют налоговую оговорку. Можно немецкий опыт внедрить как альтернативу налоговой оговорке, как эксперимент? Но для этого потребуются изменения в НК РФ, в системе АСК НДС.

Похожий механизм внедрен в отношении оборота вторсырья (металлолома, макулатуры и шкур животных) – напомнил С.Г. Пепеляев, - как он работает?

Проблемы есть, но другого характера, они связаны с подменой товара – ответил на вопрос В.В. Бациев.

Требуетсясистемная проработка этого вопроса, можно предложить ТПП РФ включить его в план рабочей группы на следующий, 2023 год, а результаты представить на следующем Налоговом форуме – резюмировал модератор.

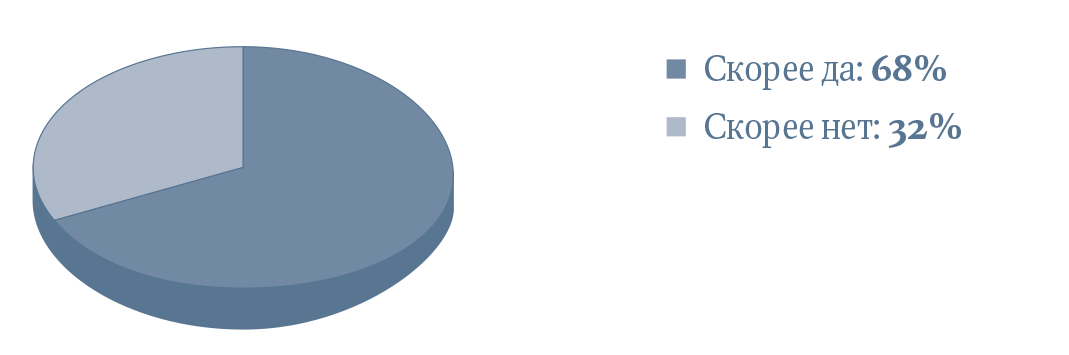

По итогам обсуждения был проведен опрос участников (80 респондентов). Результаты обсуждения представлены модератором на пленарной сессии Форума.

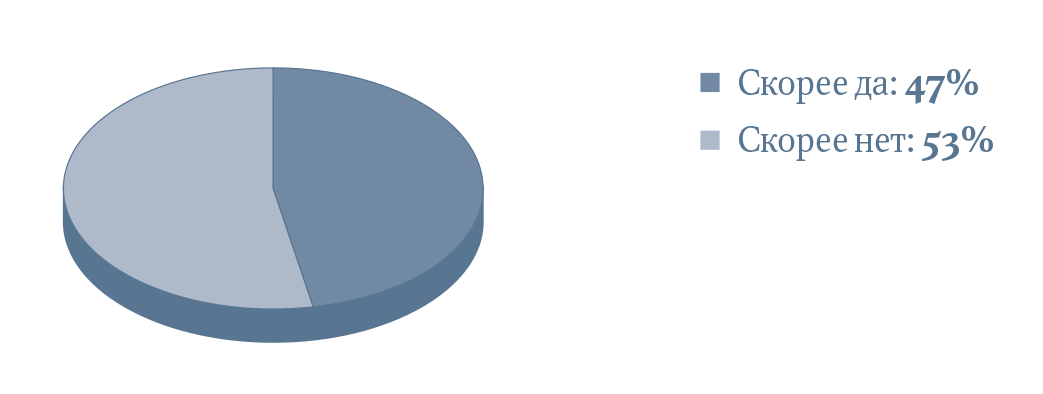

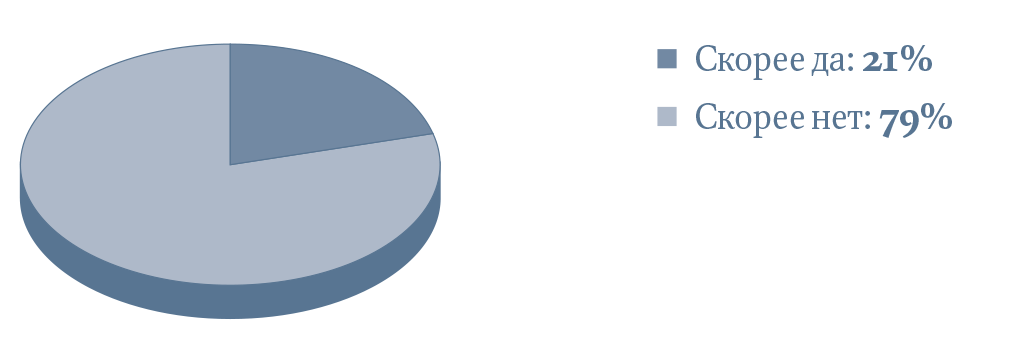

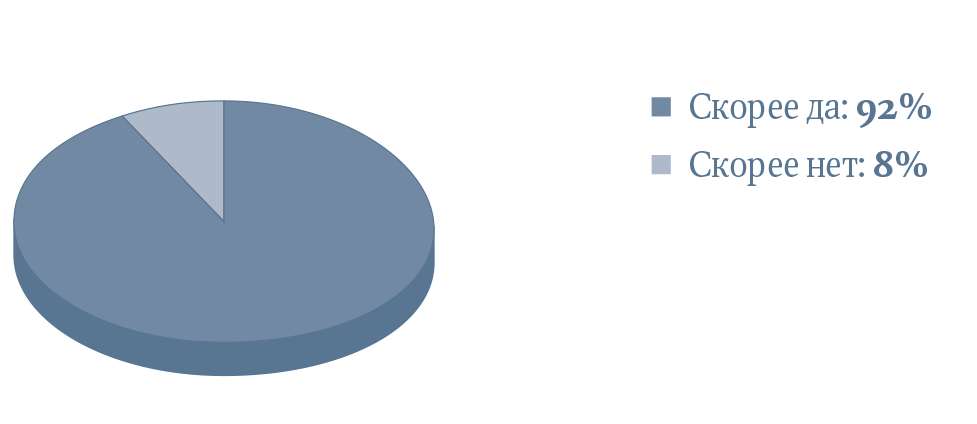

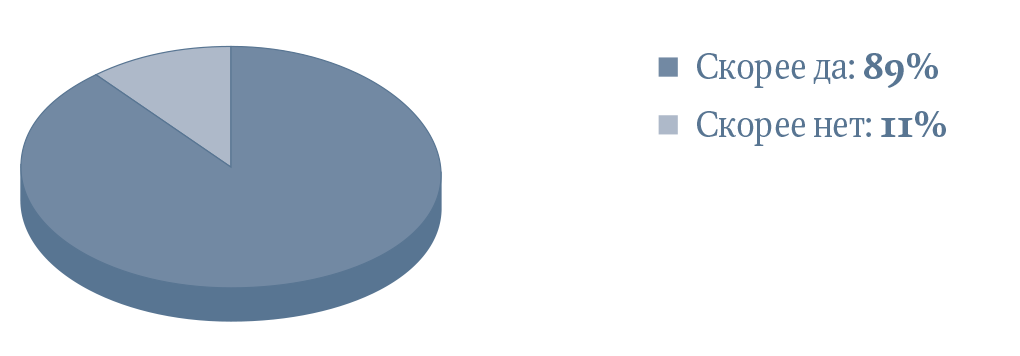

Поддерживаете ли вы применение нижеперечисленных инструментов для борьбы с использованием подставных компаний с целью уклонения от уплаты налогов:

- Налоговая оговорка

- Ответственность покупателя за неосмотрительность при взаимодействии с продавцом

- Ответственность лиц, контролирующих подставную компанию

- Уголовная ответственность за сбыт фиктивных счетов-фактур

- В отдельных случаях покупатель перечисляет НДС не продавцу, а в бюджет

[1] Определение СКЭС ВС РФ от 14.05.2020 по делу № А42-7695/2017 АО «Специализированная производственно-техническая база "Звездочка"».

[2] 21.12.2022 в Госдуму внесен законопроект (№ 263208-8) о введении в УК РФ ст. 173.3 «Сбыт и (или) представление в налоговые органы заведомо подложных счетов-фактур и налоговых деклараций».

[3] Параграф 13b Закона о налоге с оборота (Umsatzsteuergesetz).

[4] По общему правилу налогообязанными лицами (нем. Steuerschuldner) являются любые предприниматели и юридические лица – получатели налогооблагаемых товаров/ работ/услуг, вне зависимости от того, приобретались ли они для предпринимательских целей. К данной группе отнесены также предприниматели, осуществляющие исключительно освобождаемые от НДС операции, банки, страховые организации.