Преференциальные налоговые режимы, действующие в Сибири и на Дальнем Востоке: итоги опроса

На Сибирском налоговом форуме Уполномоченный по защите прав предпринимателей в Кемеровской области – Кузбассе Е.П. Латышенко представила результаты тематического опроса, проведенного совместно с экспертами юридической компании «Пепеляев Групп».

XVII Сибирский налоговый форум: перезагрузка

10-11 ноября 2022 г., Кемерово

Организаторы: журнал «Налоговед» и Юридический институт Кемеровского государственного университета

Экспертная поддержка - юридическая компания «Пепеляев Групп»

При поддержке Правительства Кузбасса

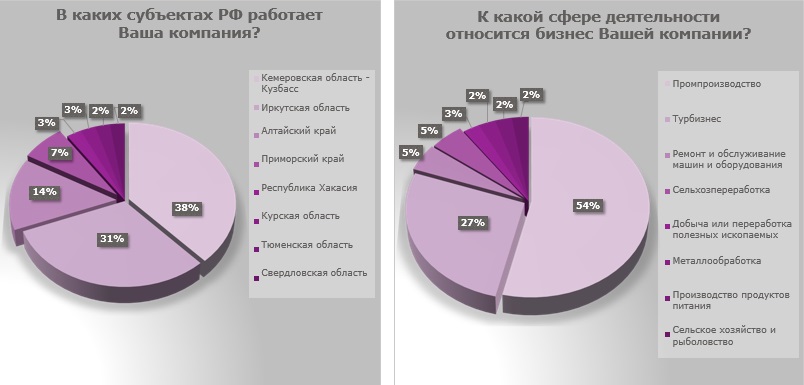

Опрос проводился при поддержке Департамента инвестиционной политики и развития предпринимательства Правительства Кемеровской области - Кузбасса в июне-августе 2022 г., приняло участие 46 компаний.

Одним из мотивов для проведения исследования послужила развернувшаяся на федеральном уровне дискуссия о влиянии преференциальных налоговых режимов для инвесторов на социально-экономическое развитие создавших их регионов и обсуждение целесообразности продления действия преференций.

Цель опроса – оценить эффективность использования участниками преференциальных инвестиционных режимов (ТОР, СПВ, ОЭЗ, РИП и др.) на территории Сибири и Дальнего Востока.

Распределение респондентов по территориям и отраслям

Как выяснилось, 88% опрошенных компаний используют (планируют использовать) инвестрежим для реализации инвестпроекта, из них:

- 66% - ТОСЭР (ТОР)

- 22% - ОЭЗ

- по 5% - СПВ (Свободный порт Владивосток) и РИП (региональный инвест. проект)

- 2% - ИНВ (инвестиционный налоговый вычет)

Большинство участников опроса (98%) признали необходимость продления действующих инвестрежимов. Часть из них (22%) оговорились – «с некоторыми изменениями нормативных правовых актов». И основная причина, по которой следует это сделать – «возможность использования налоговых льгот». Среди других важных причин названы – «льготные условия предоставления земельных участков», «возможность пользования инфраструктурой на льготных условиях» и «упрощенное подключение к энергосетям».

Участники опроса выбрали из предложенного им списка трудности, с которыми они сталкиваются при использовании преференциальных инвестрежимов.

На первом месте – неоднозначное толкование законодательства налоговыми органами. За ним следует избыточный контроль за соблюдением обязательных требований, а также обременительный налоговый контроль. Респондентами отмечено отсутствие «единого окна» для решения текущих вопросов и неединообразие практики применения законодательства, а также финансовые трудности при реализации инвестпроекта.

Отвечая на вопрос, насколько значительны налоговые риски в связи с реализацией инвестпроекта, 34% опрошенных определили их как «такие же, как и у других налогоплательщиков» и 32% - «значительно ниже, чем для обычных налогоплательщиков».

При этом 22% респондентов считают, что риски «значительно выше, чем для обычных налогоплательщиков». По их мнению, пользователи преференциальных режимов подвержены более серьезному контролю со стороны налоговых органов, в связи с тем, что предоставляемая налоговая отчетность требует дополнительной оценки соответствия реализуемого инвестиционного проекта предоставляемым льготам.

Для возможного снижения нагрузки, связанной с налоговым контролем, респондентов спросили готовы ли они предоставлять налоговым органам доступ к регистрам налогового учета в обмен на смягчение контроля и отказ от налоговых проверок. Такую готовность выразило большинство опрошенных (88%), в частности, отмечая, что непрерывное истребование информации мешает нормальной работе компании.

Таким образом, инвесторы голосуют «за» продление действия преференциальных налоговых режимов, указывая на проблемы, для решения которых необходимо объединить усилия органов исполнительной власти, налоговых органов, экспертного сообщества и предложить эффективный, комфортный формат налогового контроля обоснованности использования льгот инвесторами.