Развитие форм и методов налогового контроля

Сессия в рамках МПЮФ-2022, 29 июня 2022 г.

Модератор – Ксения Литвинова, партнер юридической компании «Пепеляев Групп»

Выступающие:

- Евгения Васькова, директор центра медиации ФГБОУ ВО «Санкт-Петербургский государственный университет»

- Константин Новоселов, заместитель начальника контрольного управления ФНС России

- Оксана Ногина, профессор кафедры административного и финансового права ФГБОУ ВО «Санкт-Петербургский государственный университет»

- Светлана Павленко, руководитель по направлению мониторинга налогового законодательства и управления регуляторными налоговыми рисками налогового департамента ПАО «ГМК «Норильский никель»

- Евгений Тарибо, начальник управления конституционных основ публичного права Конституционный Суд РФ

Участники дискуссии:

- Алексей Нестеренко, партнер, руководитель группы услуг в области налоговой политики и разрешения налоговых споров в России компании Б1

- Андрей Соломяный, партнер, адвокат ООО «Такс Комплаенс»

Ксения Литвинова: «Предлагаем обсудить животрепещущую тему для налогоплательщиков, да, и не только для них. Налоговые органы и суды пока не знают, как подходить к этой теме… Речь о предварительных мероприятиях налогового контроля и о побудительных мероприятиях, как части такого контроля.»

«Заявленный ФНС России тренд на снижение выездных налоговых проверок и административного бремени налогоплательщика привел к тому, что основные налоговые поступления в бюджет по итогам контрольных мероприятий формируются по результатам предварительных мероприятий налогового контроля.»

«Зачастую на местах требования о доплате налогов не имеют сущностной основы, и налогоплательщики вступают в длительные переговоры с проверяющими, предоставляя им кучу документов и по итогу ничего в бюджет не доплачивают. Но это не исключает получение налогоплательщиком решения о назначении выездной налоговой проверки.»

«Основная проблема – ни в одной норме Кодекса мы не видим положений, регламентирующих проведение таких мероприятий. Есть основные права и обязанности налогоплательщиков и налоговых органов. Есть приказ ФНС России ДСП, но для налогоплательщиков он недоступен.»

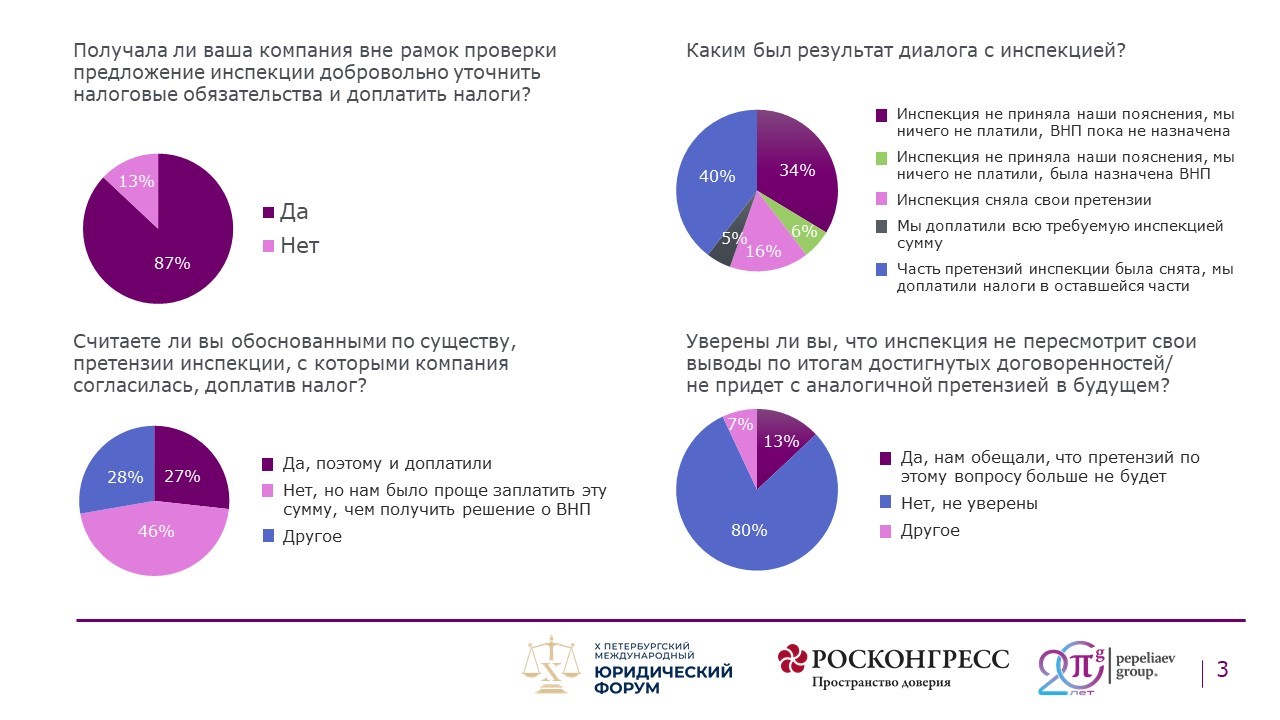

Результаты опроса.

(опрос проведен "Пепеляев Групп" в профессиональных соцсетях, 208 участников)

«Влечет ли отсутствие правового регулирования злоупотребления со стороны налоговых органов? Можно ли направить эту часть налогового контроля в определенное русло, гарантируя права налогоплательщиков?»

«Можем ли мы избежать нормативного-правового регулирования в данном случае, есть налоговый кодекс прямо говорит, что отношения налогоплательщика и налогового органа властные?»

Евгений Тарибо: «Не сразу в Конституционный Суд стали поступать жалобы на проведение налогового контроля, с 2002 года стали появляться первые решения. И стабильно Суд принимал по этой теме по два решения в год.»

«В апреле 2021 года Конституционный Суд принял Определение по статье 93.1 Кодекса об истребовании документов и информации у налогоплательщика. Его следует использовать на практике… Но остался без ответа вопрос, а должно ли быть в самом требовании обоснование необходимости получения документов».

«Действительно, происходит подмена выездной налоговой проверки истребованием документов. И когда налогоплательщик привлекается к ответственности, встает вопрос о регламентации в законодательстве самой процедуры.»

«Суды не имеют четкой опоры в законодательстве, чтобы давать оценку таким мероприятиям.»

Оксана Ногина: «Налоговые отношения, на то они и отношения, чтобы субъекты имели место и с той, и с другой стороны, и имели соответствующие права и обязанности.»

«Предлагаю обратить внимание на Лимскую декларацию руководящих принципов контроля . Несмотря на то, что это документ органов финансового контроля, в ней есть и про налоговый контроль – предварительный и контроль по факту. Фактически международное сообщество признает возможность предварительной проверки, основания и условия которой зависят от законодательства той или иной страны. Но такой вид контроля может проводится или нет в зависимости от решения национального законодателя.»

«Когда налоговый орган оценивает имеющиеся документы и информацию о налогоплательщике, не обращаясь к нему, он действует в рамках своей административной деятельности, это его полномочие.»

«Какие формы и инструменты контроля по отношению к налогоплательщику выбирать, налоговый орган решает самостоятельно, но не произвольно.» Слепить из разных фрагментов какую-то форму контроля и выдать результат не получится. «Из отдельных мероприятий налогового контроля выстраивается серия, а это уже налоговая проверка, а она должна быть определенным образом регламентирована, т.к. влечет конкретный правовой результат».

«Как только налоговый орган начинает подталкивать налогоплательщика к каким-то действиям, у последнего появляется право на соблюдение гарантий защиты». Подталкивать и принуждать, обязывать – это не одно и тоже, это-то и является камнем преткновения в налоговых спорах в судах.» … Можно говорить о мерах предупредительного характера, а это тоже меры государственного принуждения.»

Константин Новоселов: «Федеральная налоговая служба была, наверное, первым органом, которая ввела риск-ориентированный подход при осуществлении контрольно-надзорной деятельности. Это произошло еще в 2007 году.»

«Мы систематически совершенствуем систему отбора налогоплательщиков для проведения выездных проверок и по мере совершенствования информационно-аналитических систем мы все более точно выявляем зоны риска, где возникают вопросы, требующие выяснения.»

«Не отреагировать на очевидные нарушения налоговые органы не могут.»

«Внедрение информационных систем позволило в разы снизить административную нагрузку на бизнес, к которую нет претензий.»

«Позволю себе не согласиться. Все мероприятия налогового контроля осуществляются в строгом соответствии с нормами Налогового кодекса. Да, отдельные мероприятия не сконцентрированы в одном месте, но за пределы норм Кодекса мы не выходим.»

«Что касается приглашения в налоговый орган, то оно осуществляется в полном соответствии со статьей 32 Налогового кодекса.» Это не что иное, как информирование налогоплательщика о налоговых рисках, выявленных в его деятельности. И это информирование не обязывает налогоплательщика к совершению каких-либо действий.»

«Сегодня бизнес выбирает бесконфликтный способ разрешения спора. Если проверка будет назначена, она неизбежно повлечет штрафные санкции за нарушения налогового законодательства.»

«Мы всегда разбираемся с ситуациями на местах, когда налогоплательщик сообщает или жалуется.»

Оксана Ногина: «Предпроверочные мероприятия дают налоговым органам возможность очень быстро выполнить план по поступлению соответствующих доходов в бюджет за соответствующий квартал.»

Константин Новоселов: «Не соглашусь, что контрольными мероприятиями мы ставим задачу добрать выполнение плата по сбору доходов. Наша задача, чтобы налогоплательщик сам в полном объеме декларировал налоговые обязательства.»

Ксения Литвинова: «Каким должен быть стандарт доказывания в публичных отношениях?»

Евгений Тарибо: «Налоговый орган видит то, что видит… За кадром остаются особенности ведения бизнеса.»

Светлана Павленко: «Методологические вопросы зачастую отрабатываются с налоговым органами, вопросы снимаются. При наличии практики, позиции Верховного Суда, мы соглашаемся с выводами налогового органа, налоги доплачиваем. Риски мы оставляем до выездной проверки. Мы крупный налогоплательщик, нас выездной не испугаешь.»

«Вопросы, связанные с контрагентами, сложнее - вопросы формализации контроля. У налоговых органов изначально более полная информация. Вопрос доказывания должной осмотрительности, особенно в текущих нестабильных условиях, обостряется. Доказать добросовестность непросто.»

Алексей Нестеренко: «Есть ситуации, когда налоговый орган хочет понять отношение налогоплательщика к налоговым последствиям той или иной операции, насколько он готов защищать его.»

«Почему бизнес идет на это? Бизнес хочет определенности. И налоговым органам, наверное, хочется больше знать о бизнесе и видеть операции бизнеса. То, что мы сейчас видим, это процесс, очень близкий к налоговому мониторингу.»

«Если бы процедура была урегулирована, с точки зрения аудита, оценки налоговых рисков было бы проще просить у клиента предоставить информацию.»

Ксения Литвинова: «Всегда ли налогоплательщик находится в комфорте в части сроков проведения мероприятий, времени на подготовку правовой позиции?»

Андрей Соломяный: «По итогам предпроверочных мероприятий тоже рождается какой-то документ, но это не акт, на который налогоплательщик может реагировать в порядке, предусмотренном Налоговым кодексом… Налогоплательщику было бы комфортнее, если бы сроки были регламентированы.»

Светлана Павленко: «С каждым годом контрольные полномочия расширяются, информации, которую получает налоговый орган, становится всё больше. Мы формализации процедуры боимся – она превратится в еще одну форму налогового контроля, и та гибкость, которая сейчас существует, исчезнет. Вопросы, которые мы обсуждаем, это проблемы каждой конкретной статьи Кодекса.»

«Формализация процесса и формализация результата - это немножко разные вещи. Если по итогам предпроверочных мероприятий составляется протокол, то его можно впоследствии использовать в том числе и для побуждения третьих лиц к исполнению обязательств.»

Ксения Литвинова: «Есть решения судов, где такие протоколы названы актами, не имеющими нормативной силы. И последующее взыскание убытков с третьих лиц на основании таких протоколов пока невозможно.»

Евгения Васькова: «Медиация – это норма для формирования культуры согласия. Юристы воспринимают медиативное соглашение как документ, процессуальную форму. И налоговым органам важно, что этот документ будет иметь силу исполнительного листа. Но смысл и суть медиации не в этом.»

«Мы находимся в поле неопределенности – правовой, статистической, цифровой…да, мы говорим о добровольности уплаты налогов, но что это? Это добровольность в условиях психологического принуждения. Нам кажется, что мы далеки друг от друга, что наши интересы разнонаправлены. Статистика показывает, что у налогового органа цель – взыскать побольше. Налоговый орган кричит, что это не так, мы хотим наладить коммуникацию так, чтобы имеющиеся вопросы разрешались вместе для появления определенности.»

«После комиссий по легализации налоговой базы с участием представителей органов внутренних дел, предложение о коммуникации выглядит как отношения волка с овцой.»

«Медиатор - тот человек, который помогает наладить баланс сил сторон спора. Пока налогоплательщик не реализует право на информацию и не поймет, почему он должен заплатить или как регулировать отношения на будущее.»

«Многие юристы воспринимают медиацию, как возможность сделать так, чтобы налогоплательщик заплатил меньше. Это не так. Медиация прямо запрещена законом в случаях, когда затрагивается публичная функция.»

«За столом переговоров вы устраняете неопределенность в фактических обстоятельствах. Следующий этап – стороны договариваются о правовой квалификации этих обстоятельств. И делают это сами. А сейчас мы идем в суд и просим его рассказать, как квалифицировать по праву. И еще один этап, которого мы не делаем в налоговых правоотношениях – это проверка на реалистичность. Медиатор не отпустит налогоплательщика, пока он не расскажет за счет чего погасит задолженность, исполнит налоговую обязанность. В медиативном соглашении не должно быть формальных заявлений.»

Ксения Литвинова: «Налоговая служба готова к предоставлению определенности налогоплательщику в таком виде?»

Константин Новоселов: «Вопрос требует дополнительной проработки. Например, глава 19 Налогового кодекса устанавливает порядок обжалования решений, действий, бездействия налоговых органов. При этом сегодня понятие спора, момент его возникновения нормами законодательства не определен. Соответственно не всегда понятно, к чему будет применяться процедура медиации. «

«Вызывает сомнения возможность в процессе медиации установления фактов и правовой квалификации действий сторон.»

«Отсутствие законодательного регулирования процедуры медиации в налоговых спорах может создавать риски и приводить к злоупотреблениям. Заключение медиативного соглашения не может освободить налоговые органы от проведения контрольных мероприятий либо сужать пределы их проведения.»

«Важно избежать создания параллельных правовых институтов как альтернативе проведения камеральной или выездной налоговой проверке.»

Ксения Литвинова: «Де-факто параллельный институт уже образовался. И теперь мы смотрим в какой правовой коридор его направить. Медиация – одна из возможных развилок.»

«Отправные точки для дальнейшей дискуссии мы обозначили. Все участники понимают, что пришло время урегулировать отношения, которые породила жизнь. Будем предлагать все возможные варианты. И не будем говорить, что у нас нет такого понятия как предварительные мероприятия налогового контроля.»

Видеозапись сессии – на сайте Форума.