XVI Сибирский налоговый форум

XVI Сибирский налоговый форум

11-12 ноября 2021 г., онлайн

Организатор – журнал «Налоговед»

Экспертная поддержка – юридическая компания «Пепеляев Групп»

В двухдневной работе Форума приняли участие более 100 коллег не только из Сибири, но и Дальнего Востока, Урала, Калининграда, Москвы и Санкт-Петербурга и др. регионов России.

Первая сессия. Трансформация налогового администрирования. Смена парадигмы

Спикеры:

Н.В. Боровлева, заместитель руководителя УФНС России по Новосибирской области

Е.П. Латышенко, уполномоченный по защите прав предпринимателей в Кемеровской области

А.В. Демин, доцент Юридического института СФУ, д-р юрид.наук

А.В. Брызгалин, генеральный директор Группы компаний «Налоги и финансовое право», канд.юрид.наук

К.Ю. Литвинова, партнер, руководитель группы налоговой практики «Пепеляев Групп»

Н.Р. Хачатрян, руководитель налоговой практики «Пепеляев Групп»

Модераторы – Е.А. Лысенко, руководитель Сибирского офиса «Пепеляев Групп», и А.И. Микулин, руководитель Сахалинского отделения «Пепеляев Групп», канд.юрид.наук

С вводным докладом о том, что сейчас наблюдают налогоплательщики и налоговые консультанты в работе налоговых органов выступил Е.А. Лысенко. Замечено, что налоговая служба ориентирована на текущий, а не на постконтроль, причем этот посыл уже реализуется - налоговый мониторинг; online-ККТ; отмена обязанности представлять декларации по транспортному и земельному налогам; электронный документооборот, а также режим налога на профессиональный доход (НПД) и единый налоговый платеж.

С такими возможностями налоговые органы перешли к предиктивной аналитике:

- риск-ориентированный подход;

- система АСК «Налог-3»;

- аналитический комплекс «Налоговый потенциал»;

- online-ККТ

- контроль расходов;

- мониторинг потребления (маркировка товаров), розничных цен, товарно-материальных потоков (маркировка и прослеживаемость товаров).

На этом фоне интересно заявление главы Комитета Госдумы ФС РФ по бюджету и налогам А.М. Макарова: «Перейти от подетального регулирования (четкие сроки представления документов и т.д.) к установлению принципов, исходя из того, что главными должны стать разумность и достаточность». Речь о подготовке нового Налогового кодекса, т.к. действующий «испорчен тысячами изменений, которые делают его нечитаемым документом».

Но возникают обоснованные вопросы, которые еще предстоит осмыслить и обсудить:

- есть ли основания говорить о декодификации налогового законодательства;

- каков правовой статус «информационно-аналитических процедур» и «налоговой медиации» (урегулирование НДС разрывов);

- каков статус проверок выполнения обязательных требований к ККТ, маркировке и прослеживаемости товаров;

- как будет регулироваться электронный документооборот в хозяйственной деятельности;

- происходит ли сокращение непроизводственных издержек налогоплательщиков.

Е.П. Латышенко рассказала о том, что доля жалоб налогоплательщиков занимает устойчивое положение среди других обращений к бизнес-омбудсменам. Но качество жалоб меняется и одна из причин этого, работа налоговой службы по внедрению разного рода полезных для бизнеса online-сервисов. В целом же обостряется проблема повышения налоговой нагрузки в связи с резким улучшением качества налогового администрирования.

О чем «не молчит» бизнес сегодня:

- Проблема применения налоговой реконструкции при привлечении к ответственности за нарушения налогового законодательства

- Истребование большого количества документов при проведении налоговой проверки

- Несовершенство сервисов для обжалования решений налоговых органов через Личный кабинет или Госуслуги

- Неотработанность алгоритмов урегулирования проблемных вопросов через долговые центры ФНС

- «Устаревшие» условия применения специальных налоговых режимов

- Высокая налоговая нагрузка на субъектов МСП

В отношении налоговой нагрузки было замечено, что официальные данные показывают: если налоговая нагрузка адекватна, то и налоговые поступления в бюджет растут, соответственно у бизнеса появляется возможность повышать зарплаты своим работникам и т.п.

Спикер также поделилась опытом работы с контролирующими органами на площадке центра «Мой бизнес-Кузбасс».

Н.В. Боровлева поделилась с участниками подходами налоговых органов к организации контрольной работы. Они зависят от зон риска совершения налогоплательщиками правонарушений. Сегодня выездные налоговые проверки – это исключение, реакция налогового органа на нарушения, которые налогоплательщик не устраняет и иные меры контроля не работают – заметила выступающая. Вектор направлен в сторону камерального контроля.

Концепция контрольной работы налоговых органов

- выявление отраслей и сегментов рынка с высокой степенью риска,

- отбор основных представителей отраслей и установление системных способов уклонения от уплаты налогов;

- диалог с бизнесом; побуждение к добровольному исполнению налоговых обязательств;

- добровольное исполнение налоговых обязательств либо назначение выездной проверки с привлечением к ответственности;

- в итоге - рост налоговых поступлений в бюджет и создание равных конкурентных условий в целом по отраслям экономики.

В фокусе налоговых органов и пресечение агрессивных схем уклонения от уплаты налогов, среди которых были названы:

- уменьшение НДС/налога на прибыль путем формирования фиктивных документов;

- искусственное дробление бизнеса с целью применения специальных налоговых режимов;

- подмена гражданско-правовых отношений с целью извлечения налоговой выгоды (например, оформление трудовых отношений с работниками как с самозанятыми);

- искусственное создание условий для применения пониженных налоговых ставок, льгот, освобождения от налогообложения;

- неуплата НДФЛ и страховых взносов с сумм выплаченной заработной платы «в конвертах»;

- создание схем, направленных на неправомерное применение норм международных соглашений об избежании двойного налогообложения.

Налоговые органы планируют применять ИАС КБ – систему аналитических инструментов, обеспечивающих автоматизированное выявление схем.

Спикер обратила внимание на сервис ФНС России (в личных кабинетах организаций и предпринимателей) – «Как меня видит налоговая». Здесь можно получить информацию о двух потенциальных рисках (вкладка «Сведения о рисках»):

- риск приостановления операций по счетам из-за непредставленной в срок налоговой отчетности;

- риск несвоевременного представления деклараций и расчетов в будущем.

Выявление риска – это предупреждение для налогоплательщика и с ним лучше разобраться сразу, не дожидаясь налоговой проверки, особенно если она будет проводиться с участием правоохранительных органов, т.е. когда встанет вопрос об уголовной ответственности – особо подчеркнула Н.В. Боровлева.

А.В. Брызгалин подчеркнул, что налоговые риски в правовом поле – это еще не приговор налогоплательщику. Любой налогоплательщик – и добросовестный, и недобросовестный – не должен быть лишен возможности защищаться правовыми способами.

Общий отказ от формализма, борьба с волокитой становятся в какой-то степени проблемой, поскольку и налогоплательщики, и налоговые органы выводятся из правового поля. Требуется большая нормотворческая и ведомственная работа по урегулированию внепроверочных, аналитических процедур.

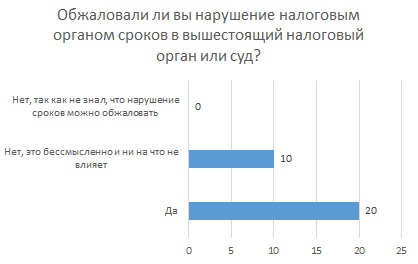

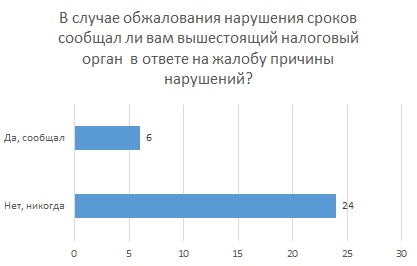

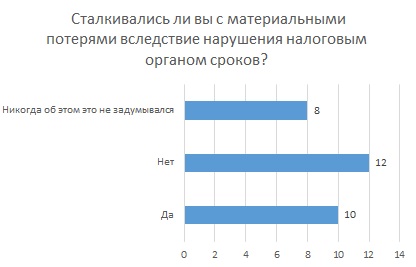

Н.Р. Хачатрян представила доклад о теоретических и практических аспектах соблюдения и ограничения сроков на принудительное взыскание недоимки, пени и штрафа.

Если ранее нарушение сроков налоговой проверки влекло невозможность принудительного взыскания – таков был подход высших судебных инстанций[1], то недавнее Определение СКЭС Верховного Суда РФ от 05.07.2021 по делу N А21-10479/2019 по делу ООО «Неринга» меняет ситуацию. Почему Суд пришел к такому выводу? Возможно потому, что процедурные сроки в НК РФ, установлены для государства, как конечного получателя налога (в лице налогового органа), а не налогоплательщика, и, как следствие:

- сроки не носят пресекательного характера (налоговые органы нарушают их на разных стадиях проверки и во всех формах налогового контроля);

- законодательно не предусмотрена ответственность должностных лиц налогового органа за нарушения сроков;

- невозможность взыскания предусмотрена только в исключительных случаях.

В ходе выступления спикер предложила участникам поделиться своим опытом, ответив на несколько вопросов (см. ниже) и предложила налогоплательщикам некоторые практические действия.

К.Ю. Литвинова обратила внимание на налоговый комплаенс, а именно на систему внутреннего контроля налогоплательщика за совершаемыми фактами хозяйственной жизни и правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов, страховых взносов.

Такая система в той или иной степени есть у каждого налогоплательщика, но для ее эффективной настройки и функционирования стоит отслеживать предложения налоговых органов. Пример тому - Приказ ФНС России от 25.05.2021 № ЕД-7-23/518@ (действует с августа 2021 г.), которым утверждены требования к организации системы внутреннего контроля, а также формы и форматы документов, представляемых организациями при раскрытии информации о системе внутреннего контроля.

Выявление рисков должно осуществляться исходя из допущения о том, что налоговый орган обладает в полном объеме всей информацией, которая имеется в распоряжении организации на момент выявления рисков – подчеркнула выступающая.

А.В. Демин заметил, что обеспечить налоговый комплаенс можно посредством различных правовых и внеправовых инструментов, включая средства как принудительного, так и добровольного стимулирования – в различном их сочетании. Он поделился зарубежным опытом внедрения механизмов добровольного налогового информирования (tax whistle-blowing) и рассказал о налоговых информаторах[2]. По мнению спикера, зарубежный опыт стимулирования информаторов и их правовой защиты может быть востребован в российских реалиях, но, разумеется, с учетом национальной ментальности, культурных и правовых традиций нашего народа. В условиях нарастания неблагоприятных факторов в мировой экономике любые действенные инструменты наращивания бюджетных доходов становятся весьма актуальны и значимы.

Вторая сессия. Пределы налоговых прав. Налоговая реконструкция

Спикеры:

Н.В. Бондаренко, заместитель руководителя Управления ФНС по Алтайскому краю

В.А. Сырбо, доцент кафедры гражданского права КемГУ, канд.юрид.наук

Я.Ф. Иванова, руководитель налоговой практики «Юсконсалт», налоговый консультант

И.Ю. Артемьев, председатель Комитета по налогам и финансовым рискам в ОПОРА РОССИИ (Красноярск), семейная юридическая практика «ДраккарА»

Модератор – С.В. Савсерис, старший партнер, руководитель налоговой практики «Пепеляев Групп», канд.юрид.наук

Открывая работу сессии, С.В. Савсерис напомнил, что борьба с налоговыми злоупотреблениями длиться уже более 20 лет.

Сначала налоговые органы использовали гражданско-правовые механизмы – оспаривали сделки налогоплательщиков. Позже стало понятно, что можно обойтись без этого. С поддержки КС РФ налоговые органы внедрили в практику термин «недобросовестный налогоплательщик» и стали во внесудебном порядке переквалифицировать налоговые последствия сделок.

В 2006 году Пленум ВАС РФ принял всем известное Постановление № 53 о налоговой выгоде, в нем же речь шла и о должной осмотрительности налогоплательщика и даже о налоговой реконструкции.

Наконец, законодатель ввел в НК РФ специальную ст. 54.1, ФНС России выпустила письмо о практике ее применения налоговыми органами (от 10.03.2021 № БВ-4-7/3060@).

Участникам было предложено высказать свое мнение по двум вопросам. И далее Е.А. Лысенко предложил свои ответы на них.

Я.Ф. Иванова задалась вопросом, как налогоплательщику доказать, что налоговая выгода обоснованная. Для ответа на него, спикер привела конкретную ситуацию и то, как ее оценили налогоплательщик и налоговый орган.

В.А. Сырбо остановился на стандарте выбора налогоплательщиком контрагентов. Он напомнил, что изначально использовался термин должной осмотрительности, теперь же (закреплено в письме ФНС России по ст. 54.1 НК РФ) – коммерческой осмотрительности. А это термин корпоративного права, из чего можно сделать вывод о том, что подход к оценке осмотрительности должен быть единым и в корпоративных, и в налоговых спорах. Но пока это только «посыл» ФНС. На практике мы видим, что единого стандарта доказывания нет.

Н.В. Бондаренко поделилась информацией о том, как проходит эксперимент по легализации профессионального дохода физических лиц и обозначила основные риски применения труда «самозанятых». Налоговая оптимизация заключается в подмене трудовых отношений договорами с «самозанятыми» гражданами и, как следствие, в снижении налоговых поступлений – НДФЛ и страховых взносов – заметила выступающая.

Основные риски работы с «самозанятыми»:

- постоянство работы с организацией

- единственный источник дохода

- признаки зарплаты

- массовая постановка на учет

- массовые регистрации дохода

- наличие групповых переходов

- периодичность выплат

- прямые нарушения

Было отмечено, что рассматриваемая тема не новая, признаки подмены трудовых отношений иными были сформулированы еще ВАС РФ.

И.Ю. Артемьев выступил по этой же теме, акцентировав внимание на схемы, в которых применяется труд «самозанятых». Замечено, что налоговые органы будут проверять не «самозанятого», а того, с кем он работал.

Действующая в налоговых органах система оценки рисков сейчас накапливает информацию об этом еще новом институте, но через два-три года можно ожидать налоговых претензий. Поэтому так нужна профилактика рисков уже сейчас. Спикер не исключил, что налоговые проверки будут проводиться совместно трудовыми инспекциями и, возможно, с участием прокуратуры, поскольку ими могут быть затронуты права работников.

В завершении сессии С.В. Савсерис вернулся к практике применения ст. 54.1 НК РФ и в частности подходам налоговых органов и судов к налоговой реконструкции.

Опрос подписчиков Т-канала PG-Tax Обязаны ли налоговые органы проводить полную налоговую реконструкцию, если установлены нарушения ст. 54.1 НК РФ? Можно ли из норм ст. 54.1 НК РФ и общих положений Кодекса сделать вывод о том, что существует запрет на взыскание налогов в размере большем, чем причинен ущерб бюджету? Обязаны ли налоговые органы при доначислении НДС «изнутри» (по расчетной ставке) от ранее полученной выручке уменьшить базу по налогу на прибыль (уменьшить выручку на сумму взыскиваемого НДС)? Если в отношениях В2В налогоплательщик ошибся в исчислении НДС (занижена сумма налога), какой подход должен применяться? Возникает ли у налогоплательщика, добровольно скорректировавшего налоговые обязанности, право на налоговую реконструкцию? |

По мнению спикера, в текущих условиях участники налоговых правоотношений должны создавать «Эру справедливости», включающую:

- запрет на доначисление налогов в размере большем, чем причинен ущерб бюджету;

- применение льгот и вычетов для «новых» правовых моделей;

- учет затрат, соответствующих выручке;

- вычеты НДС и расходов независимо от того, раскрыл ли налогоплательщик реальных поставщиков;

- НДС «изнутри»;

- начисленный НДС уменьшает выручку;

- реконструкция при добровольной переквалификации.

Доначисление налогов должно стать «умным» – на основе анализа, причинен ли ущерб бюджету, и в каком размере. Налоговый контроль должен основываться на принципах добросовестного и ответственного поведения сотрудников налоговых органов, исключения излишней ответственности налогоплательщиков.

Специальная сессия. Льготные налоговые режимы для бизнеса: за и против

Спикеры:

Д.В. Михайлов, директор по правовым вопросам группы компаний «Петропавловск»

Екатерина Самусенко, юрист «Пепеляев Групп», дальневосточное отделение

В.А. Шефер, директор правового департамента Highland Gold

А.В. Шендерюк-Жидков, генеральный директор УК «Содружество»

А.И. Микулин, руководитель Сахалинского отделения «Пепеляев Групп», канд.юрид.наук

Р.И. Ахметшин, старший партнер, руководитель налоговой практики «Пепеляев Групп», канд.юрид.наук

А.А. Никифоров, партнер, руководитель группы налоговой практики «Пепеляев Групп»

С.А. Сосновский, партнер, руководитель налоговой практики «Пепеляев Групп» (Санкт-Петербург), канд.юрид.наук

А.И. Терещенко, партнер, руководитель группы налоговой практики «Пепеляев Групп»

А.В. Косов, партнер, руководитель практики таможенного права и внешнеторгового регулирования «Пепеляев Групп», канд.юрид.наук

Е.А. Самусенко, старший юрист «Пепеляев Групп» (Владивосток)

Модераторы – С.Г. Пепеляев, управляющий партнер «Пепеляев Групп», главный редактор журнала «Налоговед», канд.юрид.наук, и Е.А. Лысенко, руководитель Сибирского офиса «Пепеляев Групп»

С.Г. Пепеляев обозначил цель обсуждения – показать идеи, суть появления действующих инвестрежимов. Понимание этого поможет эффективному правоприменению, в том числе построению бизнес-стратегии на несколько лет вперед.

О РИПах и ТОРах

А.И. Микулин предложил начать с региональных инвестиционных проектов (РИП), а именно с вопросов прекращения статуса участника и его последствиях в свете последних изменений НК РФ. Он обратил внимание на то, что этот инвестрежим стоит несколько особняком от других действующих режимов. Все нормы, его регулирующие, - в НК РФ. При этом информации о применении этих норм, об интересе инвесторов к этому режиму мало, реестр участников РИП ведет налоговая служба, но в закрытом виде. Такая ситуация не позволяет обобщить имеющийся опыт правоприменения.

Обратившись к истории появления РИП, спикер обратил внимание на то, что этот режим был введен для Дальнего Востока и нескольких регионов Сибири, а потом стал доступен для всех регионов России.

По мнению выступающего, основные вопросы инвесторов по применению этого инвестрежима связаны с рисками лишения (потери) права на его применение.

В ближайшие дни можно ожидать подписания Президентом РФ закона с поправками в действующим режим РИП, но их анализ, к сожалению, говорит о нечеткости формулировок, а суть некоторых норм без обращения к Пояснительной записке к законопроекту понять сложно – подчеркнул спикер.

Есть вопросы к процедуре прекращения статуса участника РИП в связи с выявленными в его деятельности нарушениями, в т.ч. по итогам налоговой проверки. При этом замечено, что нередко регионы предъявляют более широкие требования к участникам РИП, чем те, которые установлены в федеральном законе, а соблюдать их инвесторы должны в течение всего срока действия инвестиционного соглашения. В указанных поправках это требование прописано как основание для прекращения статуса участника РИП, хотя формулировка нормы неоднозначна.

Очевидно, что предлагаемые поправки выходят за рамки поставленных Президентом РФ целей повышения эффективности инвестрежимов (Поручение от 03.03.2020 № Пр-432). Будем ждать практики применения новых норм и ее оценки судами не в ущерб прав участников РИП – подытожил докладчик.

Д.В. Михайлов спросил: зачем нам РИП, если есть территории опережающего развития (ТОР). И сразу же оговорился, что ни в одном действующем инвестрежиме у бизнеса «нет ощущения, что его любят», особенно когда с проверкой приходит налоговый ороган.

ТОРы, как и РИПы, создавались по поручению Президента РФ, но времени на разработку правил было мало. Поменялась цель инвестрежима – развивать не предприятие, а территорию. Также было объявлено, что ТОРы в будущем заменят РИПы. Но на практике мы видим, что действуют и ТОРы, и РИПы, последние до сих пор регистрируют, хотя они «морально устарели». ТОРы привлекательнее для бизнеса – территория для работы шире, кроме налоговых есть еще и другие преференции.

Проблем с регистрацией РИПа или ТОРа нет, проблемы в другом – в преференциях, которые предоставил законодатель. Инвестор получает легальную возможность платить меньше налогов при выполнении ряда условий, но этого мало. Кроме того, специальных инвестиционных режимов стало слишком много, вводятся и действуют они бессистемно – уточнил спикер.

Е.А. Самусенко остановилась на практических вопросах ТОР и СПВ (Свободный порт Владивосток).

Первые проблемы у инвесторов появляются на этапе регистрации в ТОР. Как правило, это открытая площадка без конкретного адреса, что создает проблему с получением корреспонденции, при этом риски в этой части перекладываются на резидента.

Есть вопросы с использованием резидентом земельного участка на ТОР, с получением этого участка в собственность (выкуп).

Выступающая обратила внимание на оформление первичных документов, необходимых для регистрации резидента ТОР – требуется их детальная проработка. Иначе при исполнении соглашения об осуществлении деятельности резидента ТОР могут возникнуть сложности с трактовкой утвержденных положений, а изменения в документы внести очень сложно, как показывает практика. К сожалению, резидент видит соглашение только в момент его подписания, и управляющая компания неохотно идет корректировку предложенных в нем условий.

При этом управляющая компания внимательно отслеживает исполнение действующих соглашений и расторгает их при выявлении нарушений. При этом для резидентов СПВ негативных последствий не возникает. Для резидентов ТОР ситуация иная – управляющая компания взыскивает с них штраф (на основе нормы из заключенного соглашения). А сумма штрафа немалая, т.к. рассчитывается она от суммы капвложений.

При прекращении действия соглашения управляющая компания может также взыскать убытки с резидента. На практике такие убытки взыскиваются, если в течение одного года не найден новый резидент на площадку «старого» ТОР.

Суды, в свою очередь, возлагают бремя доказывания на резидента, а не на управляющую, которая обращается в суд. Минвостокразвития России к участию в деле не привлекается, хотя именно оно контролирует работу всех ТОР. Такой подход к рассмотрению дел в судах надо менять – считает спикер.

В.А. Шефер рассказал об опыте работы компании на Дальнем Востоке. «Пока скорее есть не проблемы, а риски, поскольку ТОРы действуют еще непродолжительное время». Как положительный момент отмечена работа управляющей компании в режиме «одного окна» для резидентов и потенциальных инвесторов.

Он согласился Е.А. Самусенко в том, что вызывает массу опасений само исполнение соглашения. Когда возникает необходимость внесения изменений в бизнес-план, нет уверенности, что их примут, т.к. четких критериев для решения этого вопроса в законодательстве нет. Возможно законодателю стоит установить рамки, за которые инвестор не может выйти, в всё остальное оставить на усмотрение инвестора? Что нужно государству: присутствие инвестора на территории или полный контроль? Предложил для размышления эти вопросы спикер.

Е.В. Чурина пояснила, что региональная власть готова создавать все условия для инвесторов, привлечения новых компаний. Но в ответ на замечание Д.В. Михайлова сказала, что власть хочет «взаимной любви» – исполнения взятых обязательств. Тотальный контроль, конечно, не нужен, но «реперные точки для контроля должны быть. При этом она согласилась с тем, что не всегда инвестор может выполнить условия соглашения, могут появиться уважительные причины. В такой ситуации изменение условий соглашения возможно.

Выступающая также обратила внимание на имеющиеся злоупотребления со стороны инвесторов в части реализации права на выкуп земельного участка: бывает, что выкуп оказывается основной целью заключения соглашения, после ее достижения, инвестор перестает выполнять взятые обязательства. Соглашением предусмотрен штраф за подобные нарушения, но он проблему в целом не решает.

Спикер рассказала и о рабочей группе с участием налоговых органов, где решаются текущие практические вопросы, возникающие у участников соглашений. Ряд наиболее важных, неоднозначных вопросов выносятся на обсуждение инвестиционным советом, в том числе когда встает вопрос об изменении соглашения.

Одного лишь появления в законодательстве того или иного инвестрежима недостаточно, если отсутствует инфраструктура, площадка, не созданы все условия для инвесторов. Во многих регионах есть проблема развития моногородов, при этом для ТОРов установлен трехлетний срок действия льгот. Готовятся поправки в законодательство с закреплением права регионов РФ продлять этот срок, но пока непонятно, как это право будет реализовываться.

В.А. Шефер в дополнение рассказал о прогнозируемой проблеме со страховыми взносами. Деятельность компании в ТОР не вся подпадает под этот инвестрежим. На практике это может выглядеть так: работники компании, выполняя свои должностные обязанности, порой даже не знают, что работают на площадке ТОР. Как работодателю разделить их труд в целях уплаты страховых взносов? И когда этот вопрос встанет перед налоговым органом, как он его решит - непонятно.

Еще вопрос: будет ли признано нарушением условий соглашения отклонения от них в одном квартале с устранением (восполнением) в другом квартале. Возможно, такие ситуации должны быть четче прописаны в соглашении, но всех возможных ситуаций не предугадать, да, и опыта пока мало у обеих сторон. Возможно, стоит разделять все нарушения на существенные и несущественные и от этого отталкиваться при оценке наличия условий для расторжения соглашения – предложил спикер.

Д.В. Михайлов обратил внимание на то, что резидент заключает соглашение с государством, считая, его единым лицом, стороной соглашения. Но на практике это не так. Если управляющая компания и Минвостокразвития России не имеют претензий, то налоговый орган – найдет. Позитивным на этом фоне выглядит наметившаяся практика ФНС России, которая при рассмотрении апелляционной жалобы налогоплательщика – инвестора стала запрашивать позицию управляющей компании.

О СПИКах

А.А. Никифоров рассказал о плюсах и минусах специального инвестиционного контракта (СПИК 2:0), а также представил вопросы, которые возникают при исчислении налога на прибыль и применении льготных ставок. По его мнению, необходимо повысить требования к разработке нормативно-правовых актов, повысить качество экспертизы проектов документов, а также активизировать разъяснительную работу по применению установленных требований с последующим следованием им не только инвесторов, но и контролирующих органов. Участники сессии также ответили на вопросы выступающего.

О СЗПК

С.А. Сосновский обратился к соглашениям о защите и поощрении капиталовложений (СЗПК). Закон принят в прошлом году, заключено 36 соглашений, но в этом году в закон внесены поправки, не все подзаконные акты в связи с ними приняты, что приостановило процесс заключения новых соглашений.

Цель этого механизма – создание общих рамок для поддержки инвестора независимо от использования им других инвестрежимов. И это не про налоги. Основная мера поддержки – возмещение затрат инвесторов на создание инфраструктуры, хотя и в виде налогового вычета.

Предусмотренная законодателем стабилизационная оговорка содержит и налоговую, и неналоговую составляющие, но ее применение вызывает вопросы. Спикер попросил участников сессии поделиться своим мнением.

О САРах

Р.И. Ахметшин остановился на вопросах применения такого инвестрежима, как специальные административные районы (САР), которые появились на Дальнем Востоке и в Калининграде.

Цель законодателя понятна – деофшоризация экономики, возвращение российских компаний в Россию в качестве резидентов РФ. Но качество законодательства вызывает вопросы и в некоторых случаях создает лазейки для злоупотреблений со стороны резидентов. Пример – возможности восстановления учет, если он потерян, в части определения стоимости ценных бумаг.

Также замечено, что у ФНС, Минфина и участников САР разные задачи, поэтому и решать их они будут по-разному. А что будет через три года, когда начнутся налоговые проверки? Пока непонятно – высказал свое мнение спикер.

Мы видим усилия Правительства РФ по донастройке режима САР, который предполагает существенные льготы для международных холдинговых компаний. В то же время, видим стабильную практику налоговых органов по оспариванию налоговых льгот, предоставляемых холдинговым компаниям в других юрисдикциях.

Об ОЭЗ

А.И. Терещенко на примере особых экономических зон портового типа (ПОЭЗ), созданных в Ульяновске (порядка 40 компаний) и Астраханской области (пока в стадии внедрения) рассказал о возникающих у инвесторов вопросах. Спикер также выразил мнение о том, что федеральный законодатель должен расширить перечень льгот, предусмотренных для этого инвестрежима. Поскольку льготы вводятся субъектами РФ (в НК РФ установлены только рамки), именно регионы должны прорабатывать нормы о размере льготы, моменте начала ее применения и сроке действия.

Требуют решения вопросы, связанные с деятельностью третьих лиц на территории ПОЭЗ, а также с мерами поддержки резидентов, которые пока за счет своих средств создают инфраструктуру, без поддержки государства.

Кроме того, работа с потенциальными резидентами ОЭЗ показывает, что не всегда этот инвестрежим сработает эффективно.

О сложностях действия таможенных режимов в ОЭЗ рассказал А.В. Косов.По его мнению, проблема в том, что ФТС России подчинена Минфину, а не Минэкономразвития и Минпромторгу. В итоге акцент сделан на достижении фискальной цели, а значит, применение ОЭЗ, по мнению таможенных органов, – это легальный способ неуплаты налогов.

При этом таможенное законодательство сложное, состоит не из одного документа, нормы законов и подзаконных актов содержат противоречия, которые на практике не могут быть устранены, а упрощать действующее регулирование - пока не в планах законодателя. Имеется и множество ограничений для применения льгот.

Многие проблемы возникают от недоверия государства бизнесу, отсюда и бесконечный и избыточный контроль – начал свое выступление А.В. Шендерюк-Жидков. По его мнению, налоговые стимулы не так влияют на экономику, как таможенные льготы. К примеру, компания из Калининграда не можем ничего ввести в Свободную таможенную зону без разрешения таможни. И доказывать сове право на ввоз приходится в судах.

Зачем нужен транзитный таможенный санитарный сертификат, когда товар перевозится внутри России, а он требуется при вывозе из Калининграда в другой регион.

«Бизнес быстро меняется, ищет где лучше. Важно, чтобы государство ничего не меняло долго, требования были стабильны, а бизнес подстроится» – подвел итог спикер.

По результатам работы Форума готовится Резолюция, которая будет направлена для обсуждения в ФНС России.

[1] Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса РФ», Определение КС РФ от 20.04.2017 № 790-О.

[2] А.В. Демин. Налоговые информаторы. Герои или предатели? Налоговед. 2021. № 6.