Налоговые вопросы заключения договоров по ТЦО

К.Ю. Литвинова,

руководитель группы налоговой практики «Пепеляев Групп»

Наш эксперт дает рекомендации, как упредить случаи, когда условия таких договоров и фактические обстоятельства контролируемой сделки расходятся. На примерах из судебной практики показано, какие вопросы могут возникнуть у налогового органа в подобных ситуациях и как их избежать еще на стадии подготовки документации.

Одной из основных проблем, которая может ослабить позицию налогоплательщика в споре по трансфертному ценообразованию (ТЦО), зачастую является элементарная несогласованность между разными отделами, сотрудниками организации-налогоплательщика:

- юристы, подготавливающие текст договора, действуют из своего понимания ситуации и возможных проблем, которые они пытаются упредить, включив в этот документ те или иные условия. При этом юрист справедливо полагает, что бизнес должен действовать в соответствии с подписанным договором, не игнорируя его условия и не изменяя их;

- экономисты, определяющие цену сделки, основываются на своих вводных и не считают нужным прочесть разделы договора, кроме разделов «Цена» и, возможно, «Порядок оплаты»;

- сотрудники бизнес-подразделения, фактически исполняющие договор, живут в своем «реальном», а не «бумажном» мире и позволяют себе отступать от буквы договора, в том числе в угоду текущей целесообразности;

- бухгалтер согласно закону отражает в учете все совершенные в рамках договора и связанные с его исполнением операции «как есть»;

- налоговый менеджер готовит документацию по контролируемой сделке, пытаясь в ней постфактум «подружить» все предыдущие стадии и создать цельную картину.

С вероятностью 99% такая же ситуация и на стороне контрагента налогоплательщика.

И вот на стадии подготовки документации по контролируемой сделке или, что хуже, в ходе налоговой проверки возникают вопросы, на которые сложно ответить, но возникновение которых еще при подготовке проекта договора можно было упредить или как минимум подготовиться к ним заранее.

Насколько важны условия договора?

Судебная практика по налоговым спорам в отношении доначислений по контролируемым сделкам, к сожалению, немногочисленная. Но даже эти немногие судебные акты позволяют сделать выводы о том, насколько существенно влияние закрепленных в договоре условий на определение условий контролируемой сделки, функционал ее сторон для целей ТЦО1.

В соответствии со ст. 105.5 НК РФ при определении сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок с условиями анализируемой сделки подлежат учету функции, выполняемые сторонами сделки, включая характеристики используемых сторонами сделки активов, принимаемых ими рисков, а также распределение ответственности между сторонами и прочие условия сделки, которые могут оказать существенное влияние на их результаты.

Дело ОАО «Тольяттиазот»2. Налогоплательщик, обосновывая рыночность цен по контролируемым сделкам с иностранным трейдером, в документации по сделке указывал на принятие таким трейдером рисков по запасам в связи с возможными изменениями рыночных условий после заключения договора между ним и ОАО «Тольяттиазот» и до последующей реализации трейдером товара конечному потребителю.

Однако налоговая инспекция установила (и суд ее в этом поддержал), что в действительности риск обесценения запасов, потери качества и иных потребительских свойств закупленного товара у трейдера отсутствует, так как в заключенном сторонами контролируемой сделки договоре установлено, что «страна назначения определяется на каждую поставку товара отдельно. Трейдеру NITROCHEM DISTRIBUTION AG заранее известна страна назначения. Таким образом, конечный покупатель известен трейдеру еще до приобретения товара у Продавца». Со ссылкой на это же условие контракта суд не принял и довод налогоплательщика, что на трейдера перекладывается бремя несения риска невостребованности товара, а также что трейдер выполняет функции по хранению товара.

Дело ООО «Торговый дом „РИФ“»3. В этом деле анализ инспекцией и судом условий договора также послужил причиной, по которой не была принята позиция налогоплательщика в отношении функционала сторон контролируемой сделки по реализации сельскохозяйственной продукции иностранному покупателю. В частности, суд первой инстанции признал необоснованными доводы налогоплательщика, что объем экспорта сопоставляемых компаний не сравним с объемом экспорта общества, поскольку у сопоставляемых организаций были заключены разовые контракты на поставку небольших партий сельхозпродукции, соответственно, цена продукции в этих контрактах была выше, чем в контролируемых сделках общества с иностранным покупателем. Суд указал, что заключенные налогоплательщиком договоры не содержат условий о выборке определенного объема продукции. Цена реализации устанавливалась сторонами исходя из объема конкретной партии, что не оспаривалось обществом. Следовательно, «долгосрочный характер анализируемых договоров не оказывает влияния на цену товара, так как цены отражались в Дополнительных соглашениях (Спецификациях) к Контрактам, выпускаемых к каждой партии поставленного товара. Соответственно общий объем экспорта и выручки компании не оказывал влияния на цены и, следовательно, на уровень рентабельности»4.

Эти же условия договора, согласно которым не предусмотрены обязательства по закупке (продаже) определенного объема товаров, позволили налоговому органу и суду прийти к выводу, что согласование объема конкретной партии товара в рамках проверяемых сделок осуществлялось только после согласования иностранным покупателем условий последующей реализации товара, то есть товар после отгрузки в рамках проверяемых сделок направлялся последующему покупателю. Исходя из изложенного, налоговый орган сделал вывод, что у иностранного покупателя отсутствовал риск невостребованности товара и что данный риск приняло на себя ООО «Торговый дом „РИФ“».

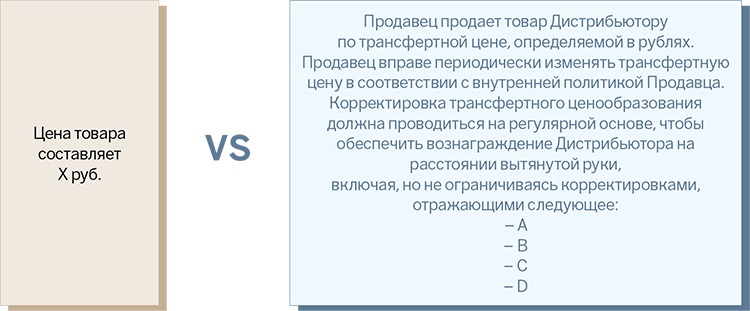

В качестве еще одного примера того, насколько важны формулировки договора для подтверждения корректности ТЦО в контролируемых сделках, можно привести разные подходы к формулировке условия о цене продажи товара. Сравните варианты (см. рис.).

Рисунок. Условия договора о цене

Условия договора о цене

Ни один из них не является хуже или лучше другого, однако на практике выбор второго варианта изначально влечет необходимость дополнительных активных действий налогоплательщика по регулярному мониторингу определенных в договоре обстоятельств, сбору подтверждающей информации, представлению ее налоговому органу и т. п., а также ориентирует налоговый орган на необходимость запросить соответствующие сведения.

Как видим, уже в условиях договора сторонами:

- определен статус покупателя как дистрибьютора, имеющего право на определенный размер рыночного вознаграждения;

- закреплены, с одной стороны, право продавца изменять цену без согласования с покупателем, исходя из своей внутренней политики ТЦО, и, с другой стороны, обязанность сторон корректировать цену сделки при изменении определенных обстоятельств (A, B, C, D);

- признано наличие влияния определенных обстоятельств (A, B, C, D) на цену сделки и (или) размер вознаграждения дистрибьютора.

Иными словами, если в проверяемом периоде указанные в договоре обстоятельства (A, B, C, D) значительно изменились по сравнению с существовавшими на момент заключения сделки, а цена сделки не была пересмотрена сторонами, это вызовет у налогового органа вопросы при проведении проверки.

Введение концепции DEMPE применительно к оценке ТЦО в сделках с нематериальными активами (далее также – НМА) должно ориентировать налогоплательщиков на более взвешенный подход к определению договорных условий сделок и в целом договорной структуры между компаниями группы (в случае фактического разделения функционала правообладателя между разными компаниями группы). Так, начиная с 2020 г. в соответствии с внесенными в ст. 105.5 НК РФ поправками5 функциональный анализ сделок с НМА должен проводиться с учетом:

- тех самых функций DEMPE: по разработке, совершенствованию, поддержанию в силе, защите, использованию нематериального актива (наличия контроля за выполнением этих функций);

- рисков, связанных с данными функциями.

Титульный владелец НМА в том случае, если он не выполняет функции DEMPE, не использует активы и не несет риски, но действует исключительно как титульный держатель, может рассчитывать только на ту часть компенсации, которая относится к владению титулом. При этом другие компании группы (в том числе сам пользователь НМА) в той мере, в которой они выполняют функции DEMPE, используют активы и несут соответствующие риски, могут рассчитывать на ту часть компенсации, которая относится к этим функциям, активам и рискам.

Таким образом, если в соответствии с заключенным лицензионным соглашением правообладатель (лицензиар) возлагает на лицензиата ряд обязательств (например, по защите от неправомерного использования товарного знака на территории РФ третьими лицами, повышению узнаваемости товарного знака и т. п.), размер получаемого им роялти не может быть равен размеру роялти за право использования аналогичного товарного знака, получаемого титульным владельцем, самостоятельно выполняющим все перечисленные выше функции (принимающим на себя соответствующие риски).

Применительно к фактическому распределению функций (связанных с ними рисков) правообладателя между разными компаниями группы – особенно находящимися в юрисдикциях, отличных от юрисдикции правообладателя, – надлежащее договорное оформление отношений между правообладателем и иными участниками группы позволит изначально более корректно определить следующее: какая часть выплачиваемого лицензиатом вознаграждения должна относиться к таким иным участникам группы, выполняющим функции DEMPE в отношении конкретного актива, и как данная часть вознаграждения должна облагаться налогом на территории РФ с учетом юрисдикции получателя.

Можно ли игнорировать условия договора?

Руководство ОЭСР по трансфертному ценообразованию и положения НК РФ ориентируют на первоочередную необходимость учитывать фактические обстоятельства и условия контролируемой сделки.

Пример 1

Пример 2

Очевидно, что не имеет смысла закреплять в договоре условия, отличные от ожидаемых фактических обстоятельств исполнения сторонами сделки, с целью «нарисовать красивую картину».

Роль юриста и налогового менеджера в данном случае заключается в том, чтобы на стадии заключения договора максимально сблизить его условия с фактическими обстоятельствами планируемого исполнения сделки. Это избавит стороны как от необходимости объяснять причины неисполнения тех или иных условий договора, так и от риска допустить ошибку в оценке функционала сторон при подготовке документации по ТЦО, опираясь на не соответствующие действительности условия договора.

Следует также обеспечивать постоянный текущий контроль соответствия фактических условий исполнения контролируемых сделок договорным условиям, в том числе принимая во внимание данные бухгалтерского учета о затратах, связанных с исполнением такой сделки, и при необходимости корректировать условия договора.

Transfer Pricing

actual circumstances of the controlled transaction differ?