Налоговый напряжёметр

главный редактор

Для управления бизнес-рисками ежегодный отчет ФНС России дает много полезной информации.

В 2019 г. 76% поступлений консолидированного бюджета РФ администрировалось налоговой службой. За последние семь лет объем средств, прошедших через налоговиков, вырос в два раза. Этим в первую очередь определяется аппаратный вес ведомства и готовность власти в целом потакать его нуждам. Однако, поскольку в основном прирост поступлений обусловлен экономическими, структурными и законодательными факторами, качество работы самих налоговых органов определяется другими показателями.

Хорошо было бы использовать для этого напряжёметр — прибор для определения уровня конфликтности налоговых отношений, действующий с поправкой на «заслуги» законодателя. Но пока такого прибора нет, отдельные показатели отчета позволяют прояснить, куда склонилась бы его стрелка.

На протяжении последних двадцати лет последовательно реализуется курс на снижение числа выездных налоговых проверок в пользу повышения их предсказуемой результативности. Мало кто помнит, что в 2000 г. выездных проверок было проведено 1 млн 355 тыс., а среднее доначисление составило 188 тыс. руб. Это концепция улья: по капле натаскали полные соты. Но как назойлив пчелиный рой!

За двадцать лет число выездных проверок сократилось в 146 раз! В 2019 г. их было проведено 9300. А результативность выросла в 115 раз: средний размер доначислений составил 21 млн 700 тыс. руб.

Это, безусловно, качественное преобразование, не предусматривающее «поиск пыльцы в каждом цветке». Оно отразилось и в переименовании контрольной функции ФНС России в контрольно-аналитическую.

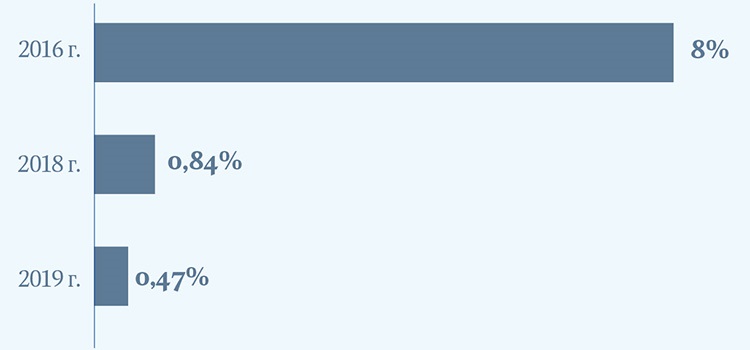

По результатам контрольно-аналитической работы в бюджет в 2019 г. поступило 346 млрд руб. Доля выездных проверок в этих сборах составила 56%. Доля камеральных — всего 6% (20 млрд руб.; см. рис. 1).

Рисунок 1. Снижение камеральных доначислений

Есть мнение, что эти не урегулированные законом мероприятия — акции устрашения, а резкий рост «добровольных уплат» (в 1,7 раза по сравнению с 2018 г.) — проявление «налогового деспотизма».

Вряд ли с таким мнением можно согласиться.

ФНС России сообщает, что в 2019 г. она установила свыше 40% заказчиков налоговых схем. Процент раскрытия учредителей цепочек однодневок и других подобных изобретений растет, в том числе благодаря автоматизированным аналитическим инструментам.

Значительно меньше стало расхождений в суммах налоговых вычетов, заявленных в декларациях по НДС (см. рис. 2).

Рисунок 2. Расхождения в суммах вычетов по НДС, заявленных в налоговых декларациях

Притом что альтернатива — обратиться к консультанту, вежливо поблагодарить инспекцию и отказаться от ее предложения — имеется.

Однако верно и то, что «контрольно-аналитическая работа» зачастую ведется методами, характерными для полномасштабных проверок: истребуется большой объем документов, сотрудники компаний вызываются для дачи пояснений и допросов. Но в отсутствие регулирования такой «аналитической работы» претензии, выдвигаемые налогоплательщикам, часто плохо документированы и слабо мотивированы. Налогоплательщик не может объективно их оценить. В результате риск будущих споров и разногласий не снимается. Как и при контрольных мероприятиях, многие плательщики составляют письменные возражения, подобно возражениям на акт проверки.

Такие «аналитические мероприятия», хотя практически расцениваются налогоплательщиками как выездные проверки, не учитываются соответствующей статистикой. Поэтому информацию о снижении числа проверок следует воспринимать с известными допусками и критически.

ФНС России сообщает о резком снижении в 2019 г. жалоб, поданных в вышестоящие инспекции по результатам выездных и камеральных проверок, — на 28,2%. Это примерно соответствует уменьшению числа выездных проверок (на 34%) и доначислений по камеральным (на 32%).

Результативность же такого способа защиты прав и интересов налогоплательщиков чуть выше среднего десятилетнего уровня: если средний уровень — 15% удовлетворенных требований по суммам, то в 2019 г. — 17%.

Те налогоплательщики, чьи жалобы не были удовлетворены в досудебном порядке и которые обратились в суд, выиграли в суммовом исчислении около 15% дел: 23 млрд из 157 млрд руб. рассмотренных требований.

С уважением,

С.Г. Пепеляев

S.G. Pepeliaev

Tax ‘strainometer’