Прогрессивная мистификация

главный редактор

Если самые популярные, вечно живые российские социальные идеи разместить на полюсах, то в крайней правой точке окажется предложение вынести Ленина из мавзолея, а в крайней левой – ввести прогрессивное налогообложение доходов.

Идея прогрессивного налогообложения богатств очень стара, а споры о ней имеют идеологический, почти что религиозный характер. И у нее есть два смысловых вектора: «пусть бедным будет легче» или «пусть богатым будет хуже». Они определяют построение всей модели.

Самый ранний пример – налоговая реформа Солона (VI в. до н. э.). Один из семи мудрецов Древней Греции Солон объяснял прогрессивность так: чем меньше доход, тем меньшую его долю государство может забрать. По общему правилу налог на богатство взимался по ставке 2%, но у бедных облагалась лишь его небольшая часть. Все должны платить налоги, однако бедные меньше.

В противоположность этому в конце XIX в. – в период активного расцвета социалистических теорий и движений – прогрессия стала рассматриваться как инструмент классовой борьбы. Вождь пролетариата писал, что «требование социал-демократов – полная отмена всех косвенных налогов и замена их настоящим, а не игрушечным прогрессивно-подоходным налогом»1. Все должны платить налоги, а богатые больше всех.

Со временем фокус сместился с классовой борьбы на задачи социального популизма. Специалистам по кадровой работе хорошо известно, что сотрудника в большей степени раздражает не его маленькая зарплата, а высокий доход коллеги. Поэтому желательно уровень зарплат держать в тайне. То же правило действует и в масштабах человеческих общностей. Но поскольку чужое богатство оказывается на виду и его не скрыть, прогрессивное налогообложение выступает своего рода «умиротворяющим средством». И маленькому человеку на душе легче, хотя сам он ничего не приобрел, богаче жить не стал. Короче, обман, мистификация.

В каком направлении будет реализована идея прогрессивного налогообложения, высказанная в период только что завершенной президентской избирательной кампании? Пока отчетливы лишь контуры второго варианта развития событий.

В Послании Федеральному Собранию (далее – Послание) Президент РФ призвал «подумать о более справедливом распределении налогового бремени в сторону тех, у кого более высокие личные и корпоративные доходы»2. И дискуссия, как она отражена в прессе, ведется вокруг размера новых ставок и уровней дохода3.

Но в Послании прозвучали и другие идеи, важные для конструкции прогрессивного налога: налоговая система призвана сокращать неравенство, надо снизить налоговое бремя для многодетных семей, в том числе за счет вычетов. Для комплексной реализации этих идей – их встраивания в модель прогрессии – необходимо учесть следующее.

Прогрессия несправедлива в отношении семей, где зарабатывает только один. Например, отец впахивает, а мать ухаживает за оравой ребятишек (пропагандируемый тип семьи). Ячейка общества – семья. Заработанный одним родителем доход потребляется семьей в целом и ей же, по существу, принадлежит. Ведь, скажем, при разводе имущество супругов делится между ними. Часть заработанных средств перечисляется тому, с кем остаются дети. Так правильно и справедливо ли, что человек, стремящийся получить – зачастую на нескольких работах – высокий доход для достойного содержания большой семьи, оказывается в зоне повышенного налогообложения? Очевидный ответ – нет.

Для определения истинного дохода налогоплательщика во многих странах применяется совместное декларирование доходов супругами, а в ряде случаев и другими членами семьи. Супруги могут заполнять совместную декларацию, к их общему доходу применяется специальная шкала налогообложения. В других случаях облагаемый доход делится между ними поровну. Могут применяться семейные коэффициенты, отражающие состав семьи. Вариантов много, но ни один из них не использовался ни в советское время, ни в пореформенной России4. Между тем справедливое прогрессивное налогообложение без этого инструмента недостижимо.

Более того, отсутствие семейного налогообложения стимулирует уклонение от налогообложения путем пресловутого дробления налоговой базы. Оформляются фиктивные соглашения, по которым доходы получают зятья, сватья и прочая родня фактического получателя дохода. И на бытовом уровне это воспринимается как справедливое решение. Борьба с этим явлением мало того что затратна и малоэффективна, но еще и социально контрпродуктивна: хотели справедливости, а получили голый фискализм с довеском в виде штрафов, пеней и прочих взысканий.

Можно смягчить ситуацию, если расширить зону применения минимальной ставки: скажем, поднять ее с нынешних 5 млн до 10 млн. Однако в этом случае выгоды получат не только многодетные семьи, но и все другие налогоплательщики. Может, это и рабочий вариант (мы же не хотим обездолить многодетных граждан только из соображений, как бы не стало лучше и остальным), но разумнее будет внедрить прямой механизм.

Другая застарелая проблема: крайне «скупердяйски» применяется институт необлагаемого налогового минимума. Это выражение конституционного права человека на жизнь: налоги не могут изымать ту часть дохода, которая абсолютно необходима для покрытия минимальных потребностей выживания. Нищенский необлагаемый минимум никак не соответствует представлениям о справедливом налогообложении. Напротив, установление уровня необлагаемых доходов в размере, отвечающем реальному социально-гигиеническому уровню, привело бы к фактическому прогрессивному налогообложению без всякого повышения ставок налога. В духе Солона: фактический доход малообеспеченных граждан в конечном счете облагался бы налогом лишь в малой части. Между тем Солонов мало, чтобы решиться на этот шаг, а Минфин России противится: из бюджета выпадут значительные доходы. Но ведь не выпадут, если ставки будут увеличены. Или все и задумано не ради справедливости, а ради фиска (см. текст во врезке)?

В 2023 г. в федеральный бюджет дополнительно поступило 159,5 млрд руб. подоходного налога от увеличения ставки с 13 до 15%. Это на 7% больше, чем в 2022 г., когда было собрано 149 млрд руб.

В общих сборах НДФЛ (всего 6,54 трлн руб.) поступления от добавочных 2% составили 2,4%.

См.: ФНС раскрыла регионы с наибольшими сборами НДФЛ с состоятельных россиян. Где и сколько платят по ставке 15% // РБК. 18.03.2024. URL: https://www.rbc.ru.

Увеличение необлагаемого минимума позволило бы компромиссно сочетать идеалистические представления о справедливости сторонников прогрессивного налогообложения со взглядами реалистов, отстаивающих преимущества пропорционального налогообложения. Многие экономисты убедительно доказывают, что пропорциональное налогообложение не снижает стимулы к труду, приводит к расширению налоговой базы и, следовательно, поступлениям налогов в бюджет5. При этом заметно меньше уклонений от налогообложения и всего негатива, с ним связанного, в том числе затрат на контроль и судебных издержек.

К тому же необходимо оценивать прогрессивность налогообложения лица в совокупности. Ведь, например, высокий налог на дорогие и мощные автомобили вводился относительно недавно как форма налогообложения роскоши. Цель и была в том, чтобы «с тыла» добраться до высоких доходов, когда до них напрямую не добирается НДФЛ. В этом смысле есть и другие «обходные маневры», в частности при налогообложении сверхдорогой жилой недвижимости. Поэтому заявления, что у нас нет прогрессивного налогообложения, неточны (см. текст во врезке).

Регрессивное налогообложение

НК РФ допускает и регрессивное налогообложение: относительно меньшее налогообложение некоторых видов высоких доходов. Речь об уплате НДФЛ с фиксированной прибыли КИК (ст. 227.2 НК РФ).

Выводы о бюджетной эффективности плоского налогообложения убедительно доказываются цифрами. Минфин России, который сейчас бодро рапортует о всяческой поддержке прогрессивного налогообложения, в официальной отчетности приводит данные о росте собираемости НДФЛ (см. текст во врезке), который наблюдается после введения плоской шкалы (см. рис. 1).

Рисунок 1. Поступление НДФЛ в консолидированные бюджеты субъектов РФ, трлн руб.*

Альтернативное мнение

Не все соглашались с декларируемыми результатами. Исследователи указывали, что бюджетная эффективность не так значительна, если оценивать ее с учетом динамических показателей.

См.: Васильева И.А. Ввод плоской шкалы НДФЛ: оценки «сверху» и «снизу». URL: https://cyberleninka.ru.

Российские результаты вдохновили и другие страны. Зарубежные экономисты признали успех реформы6. По примеру России уже около 30 государств перешли от прогрессивного налогообложения к пропорциональному7. И прежде всего это страны не самые богатые, решающие задачи ускорения экономического роста, но не только. Россия же делает очередной зигзаг, и совершенно не очевидно, что это зигзаг удачи. Даже если отбросить предвыборную риторику и признать, что вся эта задумка только ради роста доходов бюджета, то эффект неочевиден, в том числе из-за усложнения администрирования.

Прогрессивное налогообложение влечет необходимость либо широкого самостоятельного декларирования доходов, либо увеличения нагрузки на налоговые инспекции. Система удержания налога у источника выплаты дохода больше не будет самодостаточной. Следовательно, издержки налогового администрирования и конфликтный потенциал отношений вырастут.

В конце 2023 г. министр финансов РФ обещал, что в ближайшие три года ставки НДФЛ не изменятся. К этому вопросу власти намерены вернуться в следующем бюджетном цикле8. Ситуация, которая развивается сейчас, подрывает всякое доверие к стратегическим заявлениям лиц, в чьей прямой зоне ответственности находится налогообложение. Стабильность – насущная потребность бизнеса – страдает по всему спектру.

Может быть, экономическая ситуация, ранее предопределявшая успех плоской шкалы, резко изменилась так, что плоская шкала перестала показывать результаты? Или весь вопрос в том, что из-за режима санкций мобильность российских бизнесменов резко снизилась, бежать «с подводной лодки» им некуда, а с птички в клетке можно хоть все перья ощипать? Тем более что информационные возможности налоговых органов, их техническое оснащение существенно возросли.

Возможно и так, но прогрессивная шкала никак не может вводиться в условиях высокой инфляции. Если регулярно не пересматривать пороговые значения для применения возросших ставок, обесценение денег будет приводить к уплате инфляционного налога: налогообложение, предназначенное для средних слоев населения, постепенно распространится на малообеспеченных граждан; предназначенное для очень богатых – на среднюю прослойку. Шкалу ставок надо периодически пересматривать, вводить коэффициенты-дефляторы, как по порогам для УСН. Такая «адаптация к инфляции» будет постоянно запаздывать, что уже показал опыт 90-х. Поэтому прогрессию можно вводить только в условиях экономической и валютной стабильности, чем наше время не отличается.

Население, как бы оно ни жаждало слез богатых, со временем все равно даст отрицательные оценки реформе, несмотря на все сегодняшние показатели соцопросов, демонстрирующие общественную поддержку инициативы. Одно дело отвечать абстрактно, другое – столкнуться с действительностью. Увеличение налогов с неизбежностью будет примерено на себя всеми слоями населения: раз уж ступили на эту дорожку, то не сегодня завтра и меня это коснется, в том числе из-за инфляции. Если реформа не будет сопровождаться ощутимыми благами для малообеспеченных и семейных граждан, то социальная поддержка и одобрение мероприятия будут, мягко говоря, сдержанными. А у экономически активной части настроение и вовсе серьезно ухудшится. На это могут повлиять следующие обстоятельства.

Важный аспект: что будет с основным инструментом налогового планирования для среднего класса – упрощенной системой налогообложения, которой прогрессия противопоказана? Ставки налога для лиц на УСН довольно низкие, что и делает этот режим привлекательным. Можно предвидеть резкий рост числа лиц, зарегистрированных как ИП. А затем прогнозируем рост споров о правомерности применения спецрежима.

Без ответа пока остается и вопрос о том, как существующий налог на профессиональный доход сочетается с прогрессивной системой. Должны ли обложенные им суммы учитываться в общем составе доходов, существенных для определения ставки НДФЛ?

Надо также принимать во внимание, что прогрессивное налогообложение не гарантирует снижения социального неравенства (см. текст во врезке). Здесь впору вспомнить русскую народную сказку о лисе, которая мирила медвежат. У одного кусок оказался больше. Лиса равняла куски, поочередно откусывая от обоих, пока у медвежат ничего не осталось. Стали равными в нищете. Короче, налогообложение весьма сомнительный инструмент для снижения неравенства доходов.

Пример

Страной с самым высоким уровнем неравенства доходов населения выступает ЮАР, притом что минимальная ставка налога составляет 18%, а максимальная – 45%.

См.: Фесенко В. Прогрессивная шкала: назад в прошлое или шаг вперед? URL: https://www.ey.com/ru_kz.

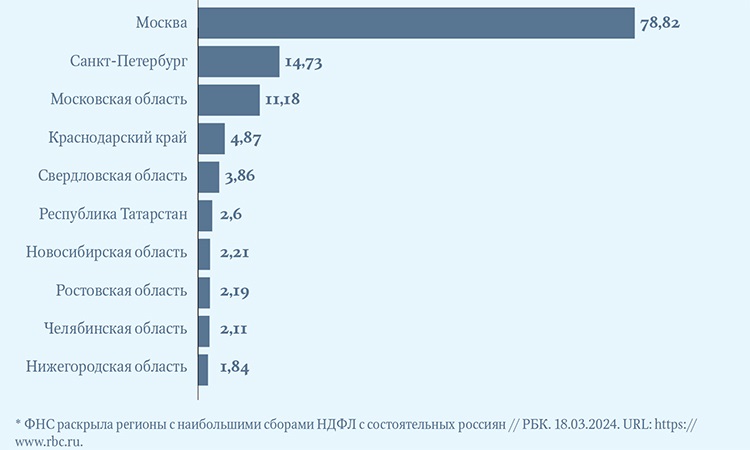

НДФЛ полностью зачисляется в региональные бюджеты. Но абсолютное большинство регионов ничего не выиграет от этой затеи. Миллионеры не размазаны тонким слоем по всей стране. Если заметный прирост доходов и будет, то лишь в Москве. Население других регионов никаких практических выгод не получит (см. рис. 2).

Рисунок 2. Топ-10 регионов по размеру выплат в федеральный бюджет, млрд руб.*

Изменение же системы так, чтобы НДФЛ зачислялся в федеральный бюджет и оттуда перераспределялся регионам, будет означать явный ущерб и без того хилому федерализму.

Социальные запросы всегда оформляются какими-то теориями. Чем больше этих теорий по одному поводу, тем очевиднее их служебный характер: надежного основания нет, но ученый народ на выдумку хитер и придумает множество объяснений, почему та или иная реформа настолько необходима!

В отношении прогрессивного налогообложения теорий множество. Спектр от теории равенства жертвы, основанной на библейской притче о лепте бедной вдовы, до теории опережающего роста платежеспособности, придуманной американским экономистом Эдвином Селигменом. Однако на самом деле эти теории выступают только идеологическим основанием прогрессии, поскольку не вооружают никакими инструментами или методами точного измерения платежеспособности в целях градации ставок. Поэтому всякая шкала прогрессии неизбежно произвольна, основана на довольно грубом подходе к определению платежеспособности. Волюнтаризм и политическая состязательность в этом вопросе ждут и нас. Принцип экономической основанности налогообложения при установлении как самих налоговых разрядов, так и величин ставок, очевидно, соблюден не будет.

На какой ставке заканчивается капиталистическая формация и начинается уравнительный социализм – кто ответит на этот вопрос?

С уважением,

С.Г. Пепеляев

S.G. Pepeliaev

Progressive mystification

Цифры