Правовая бутафория

главный редактор

В информационном авангарде тема отношений бизнеса и государственных контролеров. Общий политический посыл – особая аккуратность и деликатность при назначении и проведении различных проверок. Плановые проверки сохраняются для объектов высокого риска, а для назначения внеплановых должен применяться риск-ориентированный подход на основе индикаторов риска1.

Отмечается, что либерализация контроля не привела к отрицательным последствиям, а акценты сместились на профилактику2. У решения Правительства РФ до 2030 г. продлить мораторий на плановые проверки, стало быть, есть основания.

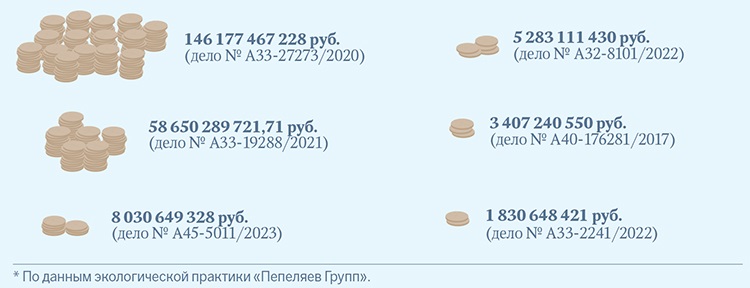

Затормозит ли этот шаг фискализацию целей контроля, когда главная задача – доначислить побольше штрафов, поступающих в бюджет? Впечатляют, например, результаты деятельности Росприроднадзора: этот орган стал производительным бюджетным «насосом» (см. рис.). Так, в качестве возмещения вреда окружающей среде в 2021 г. им взыскано 148 240 178 700 руб., наложено административных штрафов на 987 943 000 руб.3

Рисунок. Шесть крупнейших экологических доначислений*

Таким подходом грешат регуляторы многих стран. Вспомним миллиардные штрафы, налагаемые антимонопольными органами Европы.

Штрафы в ЕС

Но все же такая практика – проявление фискального варварства. В этом плане введение задним числом «случайного налога на случайную прибыль», полученную в 2022 г., выглядит симпатичнее (однако не менее опасно): хотя и в нарушение запрета ретроактивного применения, но открыто, дискуссионно и с попыткой экономического обоснования.

Контрольная деятельность ФНС России попала в поле зрения Счетной палаты РФ, которая проанализировала организацию и проведение выездных налоговых проверок, а также взыскание доначисленных сумм. Результаты этой работы обобщены в отчете4. Один из номеров периодического издания СП РФ5 целиком посвящен проблемам налогового контроля. А в этом же номере «Налоговеда» опубликовано интервью аудитора Счетной палаты А.Н. Батуркина, в котором он ответил на уточняющие вопросы редакции6.

Аудиторы отметили многие проблемы, на которые уже давно обращали внимание авторы «Налоговеда». В частности, отсутствие нормативного регулирования предпроверочного анализа7. Есть только ведомственная регламентация с грифом «для служебного пользования». Налоговые органы не считают своей обязанностью информировать налогоплательщиков о проведении в их отношении предварительных проверочных мероприятий и о выявленных рисках. Да и сама система критериев рисков далека от совершенства: для проверок часто отбираются законопослушные и добросовестные налогоплательщики. Удельный вес безрезультативных проверок увеличился с 4,8% в 2019 г. до 5,4% в 2021 г. Средняя продолжительность проверок – порядка семи месяцев – также не имеет тенденции к снижению.

В чрезвычайных экономических условиях, когда разрабатываются дополнительные меры налоговой поддержки бизнеса (правда, наряду с мерами, увеличивающими бюджетные поступления), особенно важно, что давно существующие механизмы, позволяющие компаниям оставаться на плаву, фактически не работают. Аудиторы вновь отметили давно известную невостребованность рассрочки платежей налогов (подп. 7 п. 2 ст. 64 НК РФ) и неэффективность этой меры для поддержания платежеспособности и финансовой устойчивости налогоплательщиков.

Особое внимание аудиторов привлекает неумеренность налоговых органов при истребовании документов8. Уже в ходе аудиторской проверки ФНС России отреагировала на замечания изданием особого документа – манифеста «Разумное истребование». Его задача – добиться единообразного поведения налоговых органов при истребовании документов (см. текст во врезке).

ФНС об оценке требований

Глава ФНС России Д.В. Егоров, выступая на XVIII Всероссийском налоговом форуме ТПП РФ 13 декабря 2022 г., рассказал, что практика оценки требований налоговыми администрациями других государств – на основе принципов разумности и обоснованности требования – внедряется и в работу в России. Проведенный эксперимент с тремя межрегиональными инспекциями показал, что более 80% требований необоснованны (сплошное, повторное, избыточное требование документов и информации) либо истребование связано с незначительной суммой налогов.

См.: Налоговая политика: взгляд бизнеса и власти // Сайт «Налоговеда». 15.12.2022. URL: https://nalogoved.ru.

Как отмечает Служба9, в манифесте восемь установок (принципов), направленных на аккуратность использования полномочий по истребованию документов (информации) у налогоплательщиков и на минимизацию издержек.

И первая из этих установок – законность. Остальные семь так или иначе объясняют, как надо действовать, чтобы законность не нарушать. Например, установка на однократность означает, что нельзя истребовать документы (информацию) в том случае, если налогоплательщик представлял их в налоговый орган ранее (п. 5 ст. 93 НК РФ).

Ну что же, подобные манифесты – новомодная форма ведомственного управления. Раньше манифесты издавали цари. Это были торжественные акты, в которых объявлялось о важном решении или чрезвычайном событии. Всего известно 115 манифестов, принятых почти за два столетия. Этим не злоупотребляли, уважали форму10.

Что это теперь: клятва ФНС России соблюдать закон или форма ведомственных увещеваний? Зачем она вообще нужна и имеет ли какое-то правовое значение? Просто для того, чтобы выглядеть идущим в ногу со временем, приверженцем передовых взглядов?

Понятно, что изначально проблема в низком качестве правового регулирования. Нормы НК РФ об истребовании документов и информации аморфны. Они устарели. Никакими манифестами это не лечится.

Можно ли уволить или лишить премии инспектора за то, что тот не следовал установкам манифеста? Может ли налогоплательщик, защищая свои права в суде, сослаться на нарушение инспекцией этих установок? Может ли суд, обосновывая свое решение, указать, например, на нарушение установки № 6? Отрицательные ответы очевидны.

ФНС России по теме истребования документов должна была бы издать приказ, зарегистрировать его в Минюсте России, официально опубликовать. Тогда бы это действительно был способ урегулировать отношения по истребованию документов и информации. А издание подобных манифестов – чиновничья симуляция активной деятельности. Креатив по форме, бутафория по существу.

С уважением,

С.Г. Пепеляев

S.G. Pepeliaev

Legal showcase