Булки для бюджета

По мнению Счетной палаты РФ, таможенные пошлины и налоги занижены на 98,5 млрд руб. из-за того, что некоторые участники ВЭД не учитывают в структуре таможенной стоимости ввозных товаров лицензионные платежи.

Обсуждая 3 марта эту тему в Совете Федерации, спикер верхней палаты указала на необходимость разобраться со сложившейся ситуацией и резюмировала: «Любые источники пополнения бюджета очень важны, и надо их находить, выковыривать, как изюм из булки, чтобы все, что можно, — в бюджет»1.

Вдохновленные третьим лицом в государстве «ковырятели изюма», конечно, начнут «разбираться» и распотрошат немало булок. Указания начальства они уже получили2.

2 Письмо ФТС России от 11.03.2021 № 23–21/13316.

На этом фоне диссонансом звучат несколько принципиальных документов, принятых в последнее время и демонстрирующих развитие отношений государства с бизнесом совершенно в другом ключе.

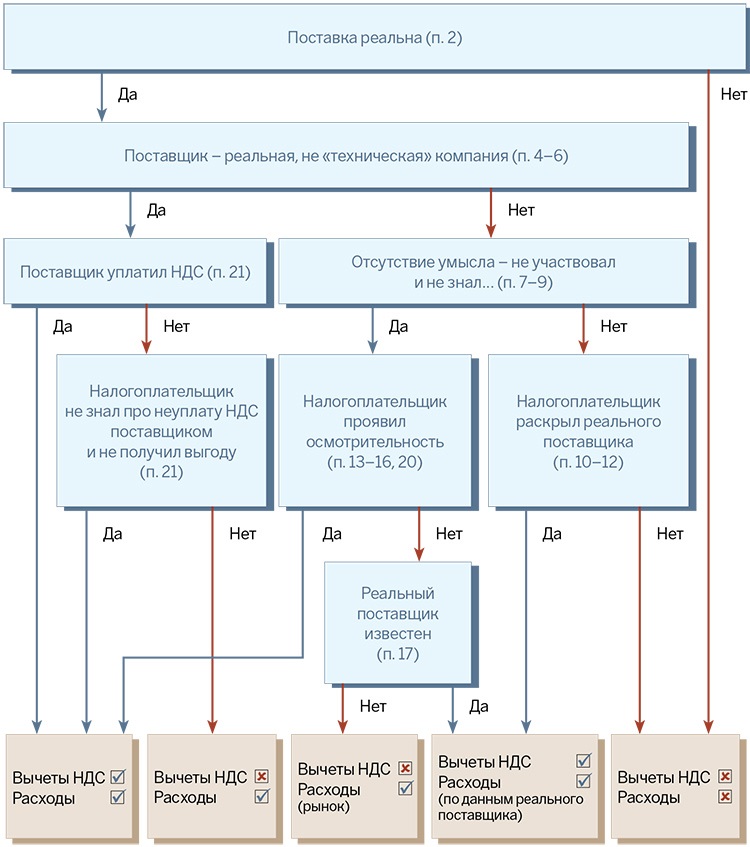

В конструктивное русло направляет практику применения ст. 54.1 НК РФ принятое в марте 2021 г. письмо ФНС России3. Оно снимает острые углы, конкретизирует расплывчатые формулировки, вводит четкие алгоритмы исследования подозрительных фактов хозяйственных отношений. В целом налоговое ведомство ориентирует инспекции на установление действительного размера налоговых обязательств и отходит от крайнего, инквизиционного понимания задач борьбы со злоупотреблениями в налоговой сфере.

Принятие ст. 54.1 НК РФ в 2017 г. рассматривалось ранее Службой как некий революционный скачок, приводящий к отрицанию накопленного опыта, основанного на взвешенном (и не всегда удобном налоговым органам) подходе к рассмотрению споров об уклонениях4.

4 См., например: письма ФНС России от 16.08.2017 № СА-4-7/16152@, от 31.10.2017 № ЕД-4-9/22123@.

Новый документ, напротив, демонстрирует преемственность подходов. Он создан с опорой на правовые позиции КС РФ, ВАС РФ, ВС РФ.

Наконец-то получили решение такие важнейшие для практики проблемы, как: приоритет специальных антиуклонительных норм над общей нормой; необходимость реконструкции налоговых последствий исходя из подлинного экономического содержания хозяйственных отношений; предопределяющее значение для выдвижения претензий налогоплательщику фактического ущерба бюджетам; необходимость учета доводов о неумышленности деяний и проявленной осмотрительности при выборе контрагентов.

Закреплению этих позиций в практике налоговых инспекций будет способствовать и адресованное налогоплательщикам предложение ФНС России сообщать о несоблюдении налоговыми органами данных рекомендаций5.

Днем раньше ВС РФ принял решение по делу компании «МолВест»6. Суд указал, что налоговый орган только тогда может отказать налогоплательщику в применении вычетов по НДС, если докажет либо его непосредственное участие в уклонении от уплаты налога совместно с лицами, которые не ведут реальной экономической деятельности, либо его информированность о допущенных этими лицами нарушениях. Демонстрируя, кто в доме хозяин, ВС РФ высказался решительно и энергично: «Иной подход к определению установленных главой 21 Налогового кодекса условий для применения налоговых вычетов… не может быть поддержан Судебной коллегией Верховного Суда Российской Федерации».

Чуть раньше, 4 марта, КС РФ принял постановление, которое может сильно снизить накал налоговых страстей в уголовно-правовой сфере7. Хотя сюжет дела не нов8, в данном случае Суд четко связал общественную опасность, необходимую для криминализации деяний, с фактом обмана или злоупотребления доверием должностных лиц налоговых органов.

6 Определение СКЭС ВС РФ от 09.03.2021 по делу № А82-4848/2018 ООО «МолВест».

7 Постановление КС РФ от 04.03.2021 № 5-П по жалобе гр. В. В. Калугарова.

8 Ранее КС РФ рассматривал дело о привлечении к уголовной ответственности лица, воспользовавшегося налоговой льготой без права на нее, — см.: Постановление от 22.07.2020 № 38-П по жалобе гр. М. А. Литвинова.

Позиция КС РФ

При самостоятельном, то есть без участия налогового органа, исчислении подлежащей уплате суммы налога не исключены ни добросовестное заблуждение налогоплательщика, ни ошибки в расчетах.

Налоговые органы обладают множеством правовых возможностей для контроля за представленными налогоплательщиком документами. Камеральные проверки — форма текущего документального контроля, нацеленного на своевременное выявление ошибок в налоговой отчетности и призванного смягчать для налогоплательщиков последствия от неправильного применения ими налогового закона. Размер налоговых обязательств также может быть пересмотрен в рамках выездной налоговой проверки. Достаточны для минимизации потенциального вреда, пишет КС РФ, и правовые механизмы, закрепленные в налоговом и гражданском законодательстве.

КС РФ аргументировал свою позицию достаточно разносторонне. Его вывод о недопустимости криминализации деяний, приведших к образованию недоимок, но не сопряженных с обманом налоговых органов и потому не имеющих адекватной общественной опасности преступления, можно распространить на широкий набор случаев. Он не касается исключительно тех ситуаций, когда налоговый вычет применяется по решению налогового органа.

Таким образом, всего за восемь дней, когда состоялись описанные события, государственные органы и госдеятели продемонстрировали целый спектр позиций в отношении налогоплательщиков. Хотя в нем есть темные тона, позитива все же больше.

Рисунок. Применение правовых позиций письма ФНС России в части ответственности за контрагентов*

С уважением,

С.Г. Пепеляев

S.G. Pepeliaev

Raisin bread for the budget