XV Сибирский налоговый форум

XV Сибирский налоговый форум

30 октября 2020 г., онлайн

Организаторы: журнал «Налоговед» и Юридический институт Кемеровского государственного университета

Экспертная поддержка - «Пепеляев Групп»

153 участника

В перерыве форума

А.И. Микулин, глава Сахалинского офиса «Пепеляев Групп», рассказал о тенденциях правоприменения законодательства о региональных инвестиционных проектах в Сибири и на Дальнем Востоке.

Форум открылся видео-приветствиями участникам от:

- С.О. Гаврилова, директора юридического института КемГУ, канд. юрид. наук;

- Е.П. Латышенко, уполномоченного по защите прав предпринимателей в Кемеровской области;

- Н.В. Боровлевой, заместителя руководителя Управления ФНС России по Новосибирской области.

Первая сессия «Последовательность и добросовестность участников налоговых правоотношений»

Участники:

- Е.В. Суворова, начальник Управления по крупнейшим налогоплательщикам ФНС России

- Н.А. Шипицина, руководитель отдела методологии бухгалтерского учета и налогообложения финансовой службы Корпорации «ТехноНИКОЛЬ»

- Е.А. Лысенко, руководитель Сибирского офиса «Пепеляев Групп»

- М.Я. Любченко, юрист Сибирского офиса «Пепеляев Групп», канд. юрид. наук

Модератор сессии – С.Г. Пепеляев, главный редактор журнала «Налоговед», канд. юрид. наук

Пепеляев С.Г. пояснил, почему именно такая тема выбрана для обсуждения: определенность налоговых правоотношений – это сегодняшний тренд, то, к чему стремится и законодатель, и правоприменитель. Наблюдается он и на международном уровне.

В решениях СКЭС ВС РФ последних лет регулярно поднимается вопрос налоговой определенности. Профессиональное сообщество ждет письма ФНС России с разъяснениями применения ст. 54.1 НК РФ. Расширение применения института налогового мониторинга, интеграция законодательства о ККТ в НК РФ возможны только при поддержке современный IT-технологий, которые активно внедряются налоговой службой. Бизнес также не стоит в стороне: к примеру, «Пепеляев Групп» и «Лаборатория Касперского» в настоящее время создают «продукт», который поможет бизнесу мониторить добросовестность контрагентов.

Модератор определил основную цель работы сессии - сбор идей и предложений для их трансляции ФНС России.

Суворова Е.В. пояснила свой интерес к форуму – он дает возможность обсуждать практические вопросы, обмениваться мнениями, которые в дальнейшем помогают при принятии решений.

Открывая дискуссию, спикер предложила поговорить об эстоппеле и о его месте в налоговом праве. По ее мнению, складывается практика его расширительного применения, возможно, из-за нехватки понимания основополагающих принципов и нормативного регулирования. Сейчас любые действия налоговых органов, кажущиеся несправедливыми налогоплательщикам, влекут ссылку при защите нарушенного права на эстоппель. Но ссылка на этот правовой принцип оправдана только тогда, когда налогоплательщик совершает определенные действия в результате противоречивого поведения управомоченной стороны, то есть когда в налоговых правоотношениях налоговый орган ведет себя непоследовательно и пытается воспользоваться своим правом вопреки своему же предшествующему поведению. В судебной практике такие случаи ограничиваются процессуальными нарушениями, когда возможно говорить о формальном подходе со стороны налоговых органов.

Какими же должны быть условия для ссылки на эстоппель? Доверие должно стать результатом предшествующего поведения недобросовестной стороны и у доверившегося лица должны иметься разумные основания для того, чтобы полагаться на такое поведение; в свою очередь, управомоченное лицо должно знать о наличии у себя такого права. При оценке условий следует также исследовать вопрос, знала ли доверившаяся сторона о том, что ее ожидания не соответствуют правовой или фактической действительности, нужно исключить случаи, когда лицо сознательно пренебрегло таковой. По мнению спикера, судом будет оцениваться несправедливость противоречивого поведения и важность целей нормы, которая в случае ссылки на эстоппель не будет применена.

В связи с этим спикер предложила участникам форума пройти тест возможности применения эстоппеля в случае выявления в ходе выездной налоговой проверки факта злоупотребления налогоплательщиком правом. Возможно ли, чтобы суд в случаях, когда налоговым органом ранее в ходе камеральных или выездных проверок за иные периоды не были обнаружены аналогичные факты злоупотреблений, сославшись на формирование у налогоплательщика доверия в добросовестности его поведения, применил эстоппель и отказался применять норму о злоупотреблении? По мнению спикера, в этих случаях ссылка на эстоппель неправомерна.

Однако нельзя говорить, что налоговые органы игнорируют такой важный правовой принцип. Довольно часто при рассмотрении обращений налогоплательщиков возникает желание сослаться на эстоппель, чтобы защитить заявителя от формального подхода. Но поскольку судебная доктрина в настоящее время еще недостаточно развита, в таких случаях налоговые органы могут сослаться на отсутствие ущерба бюджету, совершение налогоплательщиком определенных действий или предоставление им документов, подтверждающих заявленное им право. Тем не менее при правильном развитии судебной практики со временем ссылка на эстоппель станет возможной.

В целом же налоговая служба настроена развивать социальное партнерство. Все чаще взаимоотношения с налогоплательщиками выстраиваются на принципах расширенного взаимодействия, открытого и доверительного. В связи с чем тема эстопеля представляется сейчас наиболее актуальной.

«Самое время обратиться к теории. Давайте посмотрим, что говорят об эстоппеле другие отрасли права» - предложил Пепеляев С.Г.

Любченко М.Я. заметил, что все страны и юрисдикции озабочены этим вопросом. Злоупотребления правом, воспрепятствование процессу, разрешению спора, к сожалению, широко распространены. Отправной точкой решения проблемы стал общеправовой принцип добросовестности.

Основное, что можно выделить в классическом подходе к применению эстоппеля – это соблюдение трех условий: четко выраженная позиция стороны, доверие контрагента к этой позиции и совершение в связи с этим каких-либо действий, а также ущерб (в широком смысле) как возникшее в результате этого последствие. Представляется, что и на национальном уровне следует придерживаться такого подхода – сделал вывод спикер1. «Но пока, к сожалению, мы видим хаос». Нет четкой концепции, которая давала бы понимание, что такое противоречивое поведение и какие случаи должны наказываться эстоппелем. В результате распространены ситуации, когда правоприменитель толкует этот механизм крайне широко и стремится наказывать контрагентов за любое отклонение от первоначальной позиции. Особенно проблема актуальна для публичных отраслей права, где действие принципа диспозитивности существенно ограничено, как следствие – весьма редки ситуации, когда один субъект своим поведением мог бы формировать поведение другого.

Шипицина Н.А. на примере из своей практики рассказала о непоследовательном поведении налогового органа. Во время выступления она попросила участников форума ответить на два вопроса.

Опрос (37 участников)

Если инспекция в ходе ВНП запрашивает документы о формировании первоначальной стоимости ОС, она должна указывать в акте проверки, что стоимость в итоге подтверждена? (чтобы исключить в дальнейшем ревизию этой стоимости при новых проверках)

Да, но не верю, что это возможно – 50%

Да – 35%

Нет – 14%

В случае, указанном в вопросе 1, должна ли инспекция указывать также в акте факт проверки выбора амортизационной группы и статуса объекта (движимое или недвижимое)?

Да, но не верю, что это возможно – 42%

Да – 31%

Нет – 28%

Лысенко Е.А. привел примеры непоследовательного поведения налоговых органов из судебной практики и назвал последствия такого поведения: отказ в налоговой реконструкции (он равносилен юридической ответственности) и отказ от всесторонней, объективной проверки всех обстоятельств спора.

В заключение сессии Пепеляев С.Г. обратился к спикерам с вопросом, кто – ВС РФ, ФНС России или законодатель – смогут сдвинут обозначенную проблему с мертвой точки.

По мнению Любченко М.Я., - законодатель. Он напомнил, что в проекте ГК РФ предлагалась норма об «эстоппеле», закрепляющая, в частности, определение этого понятия. Тогда законодатель не решился принять эту нормы, но, может быть, сейчас настало время? Нужны поправки в ГК РФ, НК РФ, процессуальные кодексы, базовой нормы о добросовестности уже недостаточно. После законодателя конкретизировать, истолковать норму сможет Пленум ВС РФ. По мнению Лысенко Е.А., реалистичнее обратиться с таким «запросом» в ФНС России – если получится договориться, то налогоплательщикам будет достаточно ее письма.

Пепеляев С.Г. предложил вынести этот вопрос на обсуждение деловым сообществом, использовав экспертные площадки ТПП РФ и других бизнес-объединений. Он призвал участников форума активно подключаться к дискуссии и на страницах журнала «Налоговед» высказывать идеи и предложения. «Объявим следующий год Годом последовательности!»

Вторая сессия «Статья 54.1 НК РФ: от формы к содержанию»

Участники:

- В.В. Соколов, заместитель начальника МИ ФНС России по крупнейшим налогоплательщикам № 4

- А.Л. Потапов, председатель судебного состава Арбитражного суда Кемеровской области

- Е.В. Мартемьянова, старший юрист Сибирского офиса «Пепеляев Групп»

- К.Ю. Литвинова, партнер «Пепеляев Групп»

Модератор сессии – В.М. Зарипов, зам. главного редактора журнала «Налоговед»

Зарипов В.М. перед началом обсуждения сообщил об Определении КС РФ от 29.09.2020 № 2311-О по жалобе ООО «Саратов-Холод Плюс». Заявитель поставил перед судом вопрос о конституционности применения ст. 54.1 НК РФ с обратной силой. Суд не стал рассматривать обращение, но в отказном Определении есть позиция о том, что с принятием статьи произошла конкретизация механизма налогового контроля, а не создание новых норм.

По мнению модератора, прежде всего надо разграничить два вида ситуаций, когда налоговые органы выявляют мнимые или притворные сделки. Если первые, согласно гражданскому законодательству, ничтожны и не создают каких-либо последствий, включая налоговые, то вторые говорят о реальности иной по форме сделки, а, значит, и налоговые последствия должны быть иные. Мнимые сделки наиболее общественно-опасны, за их совершение предусмотрена более серьезная ответственность вплоть до уголовной. Притворные сделки, по мнению модератора, не должны влечь штрафов и иных видов юридической ответственности. Об этом еще в 2006 г. высказался Суд ЕС в деле компании «Халифакс» (Решение от 21.02.2006) – заметил он.

Согласно НК РФ, при выявлении притворной сделки налоговый орган должен применить ст. 45 и в судебном порядке взыскивать налоговую задолженность. Пока же мы видим, что налоговые органы самостоятельно определяют вид сделки и производят доначисления. И такая практика признается судами при том, что оценка деловой цели весьма субъективна.

Соколов В.В. остановился на соотношении ст. 54.1 НК РФ с другими нормами НК РФ, напрямую определяющими налоговые обязательства налогоплательщика. «Соблазн применять эту статью велик» – заметил он, - но все же применение ограничено другими нормами, например, статьи 7, 105.3, 269, 280 НК РФ - сами по себе антиуклонительные. Значит, ст. 54.1 Кодекса применяется только при неурегулированности, как «противоядие». Но нельзя не учитывать, что порой налогоплательщики создают видимость соблюдения требований специальных норм, чтобы избежать применение ст. 54.1. Если это выявляется налоговым органом, он вправе применить ст. 54.1.

Сложным является вопрос соотношения ст. 54.1 со ст. 31 Кодекса в части применения расчетного метода. Этот вопрос, по мнению спикера, встал остро после появления решения арбитражного суда по делу компании «Кузбассконсервмолоко»2 (дело № А27-17275/2019).

Пепеляев С.Г. заметил, что в ожидаемом письме ФНС России по ст. 54.1 НК РФ нужно в первую очередь обозначить сферу применения статьи.

По мнению Зарипова В.М., стоит помнить и о том, что налогоплательщики, ведущие учет, не должны оказываться в худшем положении по сравнению с теми, кто учет не ведет. Остается вопрос и с применением ст. 54.1 НК РФ к неконтролируемым сделкам, при совершении которых есть риски злоупотребления и манипулирования ценами. В таких случаях нормы специального раздела V.1 НК РФ формально не применимы, хотя они содержат различные гарантии соблюдения прав налогоплательщиков, которых нет в ст. 54.1 НК РФ. Возможно, ФНС России стоит провозгласить, что в подобных случаях раздел V.1 применим, за исключением требований подачи уведомлений о сделках?

Литвинова К.Ю. согласилась с представителем налогового органа в том, что ст. 54.1 Кодекса должна применяться исключительно как противоядие. Но на практике она пока «только отравляет». Она рассказала об оценке налоговыми органами сделок налогоплательщиков, исполняемым с привлечением третьего лица. Почему-то налоговые органы не различают передачу обязательства по исполнению сделки и организацию исполнения обязательства по сделке. Такой подход налоговых органов «рушит» гражданский оборот. В силу ст. 703 ГК РФ подрядчик самостоятельно определяет способы выполнения задания заказчика. Как правило, генподрядчик организует работу для заказчика с помощью привлечения своих подрядчиков, что не свидетельствует о передаче им исполнения обязательства перед заказчиком. Обязанным лицом в сделке продолжает оставаться генподрядчик. У генподрядчика могут иметься свои трудовые и материальные ресурсы для выполнения работ, но и их отсутствие не свидетельствует о невозможности такого выполнения ввиду возможности привлечения данных ресурсов путем заключения гражданско-правовых договоров. Такой вывод содержится в деле № А56-50990/2019 ООО «Юррос», но положительной для налогоплательщиков судебной практики пока мало.

По мнению спикера, налогоплательщик при заключении сделки должен установить обстоятельства, свидетельствующие о наличии у контрагента возможности исполнить сделку, т.е. наличие у него возможности:

- выполнять функции,

- использовать активы,

- нести риски,

связанные с предметом заключенного договора. Установление наличия таких функций, активов, рисков контрагента в сделке (даже при условии исполнения им сделки с привлечением третьих лиц) должно исключать предъявление претензий об исполнении сделки ненадлежащим лицом.

Обстоятельства, свидетельствующие о том, что налогоплательщик мог и должен был знать о том, что в исполнении сделки не будет участвовать его контрагент, подлежат оценке применительно к конкретной сделке, исходя из стандарта осмотрительного поведения разумного участника хозяйственного оборота в сравнимых обстоятельствах – привела выступающая позицию СКЭС ВС РФ, изложенную в Определении от 14.05.2020 по делу № А42-7695/2017 АО «Специализированная производственно-техническая база Звездочка»3). Она также заметила, что налоговый контроль должен осуществляться в отношении надлежащего субъекта и в соответствующий срок, пока этот субъект еще игрок на рынке.

Зарипов В.М. добавил, что в Определении по делу «Звездочки» ВС РФ также высказался о том, что отказ в вычетах по НДС – по сути ответственность налогоплательщика за контрагента, но любая ответственность может быть установлена только законом.

Соколов В.В. сообщил, что одна из основных задач, поставленных руководителем ФНС России Д.В. Егоровым на прошедшей недавно коллегии ФНС России, – недопущение безосновательного административного давления на налогоплательщиков; усиление мер воздействия допустимо только при выявлении схем ухода от налогообложения. В этой связи спикер выразил мнение о необходимости четкого разделения субъектов предпринимательской деятельности, которые умышленно участвовали в хозяйственных операциях с лицами, не исполняющими налоговые обязательства (неважно – прямо или опосредованно через цепочку контрагентов), от предпринимателей, которые по грубой неосторожности или простой неосмотрительности взаимодействовали с такими лицами, что тоже влечет для них определенные налоговые последствия, но при наличии определенных условий.

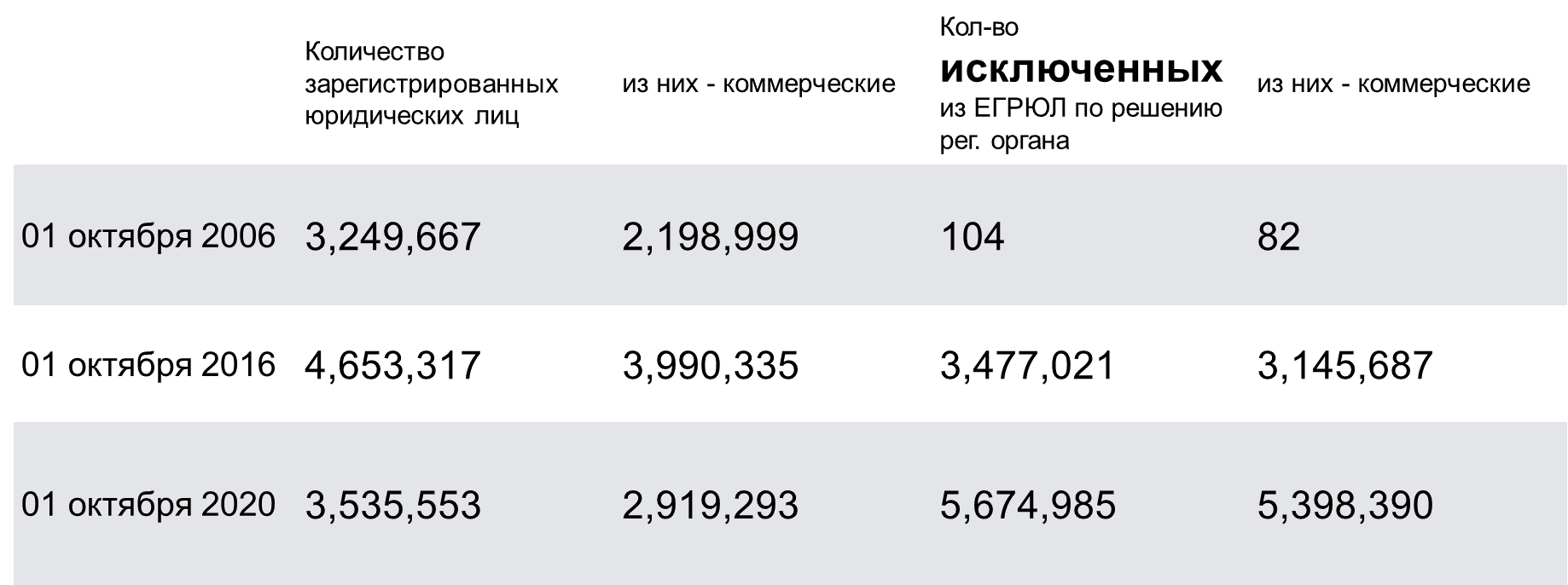

Потапов А.Л. согласился с тем, что налогоплательщикам надо оказать помощь в понимании должной осмотрительности. На примерах договоров поставки товара и строительного подряда он предложил обсудить вопрос о том, как широко нужно трактовать понятие «налоговая реконструкция». Если налоговым органом доказана умышленная форма вины, то вправе ли налогоплательщик рассчитывать на реконструкцию?

Спикер привел статистику по госрегистрации юридических лиц4, которая вызывает вопрос: это регистрирующий орган активизировал борьбу с недействующими компаниями или недобросовестные налогоплательщики противоборствуют?

По мнению Мартемьяновой Е.В., включение ст. 54.1 в НК РФ не привнесло ничего нового в регулирование5. Но суды считают по-разному, что приводит к принятию ими решений с прямо противоположными выводами. Отсутствие четкой позиции ВС РФ в части применения налоговой реконструкции позволяет налоговым органам продолжать настаивать на ее неприменении. Есть и вопрос о распределении бремени доказывания в таких спорах. Основное бремя должно лежать на налоговом органе. Но это не означает, что налогоплательщик не должен проявлять активную позицию на досудебной стадии и в суде, особенно если видит, что налоговый орган бездействует.

В заключение Зарипов В.М. назвал еще одну тему для будущих обсуждений и на форуме, и на страницах «Налоговеда» - деятельность комиссий налоговых органов.

Сноски:

1. Подробнее вебинар «Эстоппель: запрещать нельзя разрешать».

2. С.Г. Пепеляев. Градус упрямства. Налоговед. 2019. № 11. C.4.

3. Подробнее о деле в статье С.В. Савсериса «Алгоритм рассмотрения споров о неуплате НДС поставщиком». Налоговед. 2020. № 8. C. 24.

4. Источник - https://www.nalog.ru/rn77//related_activities/statistics_and_analytics/forms/9558929/

5. Подробнее в статье Е.В. Мартемьяновой «Статья 54.1 Налогового кодекса РФ vs определенность правовой нормы». Налоговед. 2020. № 8. С. 11.