Резолюция налоговой сессии ПМЮФ

Событие:

Дискуссионная сессия «Законное налоговое планирование или уклонение от уплаты налогов: пределы административной переоценки хозяйственных решений»

в рамках IX Петербургского международного юридического форума,

16 мая 2019 г., Санкт‑Петербург

Участники:

В. Г. Акимова, партнер «Пепеляев Групп»;

Д. В. Винницкий, заведующий кафедрой финансового права Уральского государственного юридического университета, директор Института права БРИКС, профессор, докт. юрид. наук;

К. Демейер, налоговый адвокат, советник юридической компании Mythra (Брюссель);

Н. В. Павлова, судья Верховного Суда РФ;

А. А. Рябов, руководитель экспертно-правовой службы Уполномоченного при Президенте РФ по защите прав предпринимателей, канд. юрид. наук

Н. А. Шевелева, зав. кафедрой административного и финансового права СПбГУ, докт. юрид. наук.

С. Г. Пепеляев — управляющий партнер «Пепеляев Групп», канд. юрид. наук, модератор

Участники дискуссионной сессии1 обсудили наиболее актуальные вопросы применения концепции необоснованной налоговой выгоды в налоговых спорах.

Эксперты пришли к следующим выводам.

1. Концепция необоснованной налоговой выгоды получила максимально широкое применение в практике российских налоговых органов и судов. Дежурное применение концепции не соответствует общемировым тенденциям, ее сути и назначению. Нынешняя ситуация крайне неблагоприятна для развития бизнеса.

2. Российские суды устойчиво демонстрируют общее снижение требовательности к налоговым органам в отношении предмета доказывания, доказанности вменяемого правонарушения, правовой квалификации сделок или хозяйственных операций, толкования норм материального права.

3. Понятие «фиктивный документооборот» из-за неоправданно широкого применения утратило содержание, стало «правовым ярлыком». Это опасно, так как порождает правовую неопределенность. Существует экспертный консенсус (91%) в отношении того, что текущая практика использования этого термина требует кардинального пересмотра. Понятие «фиктивный документооборот» не должно использоваться при обосновании выносимых решений, пока не будет закреплено законодательно.

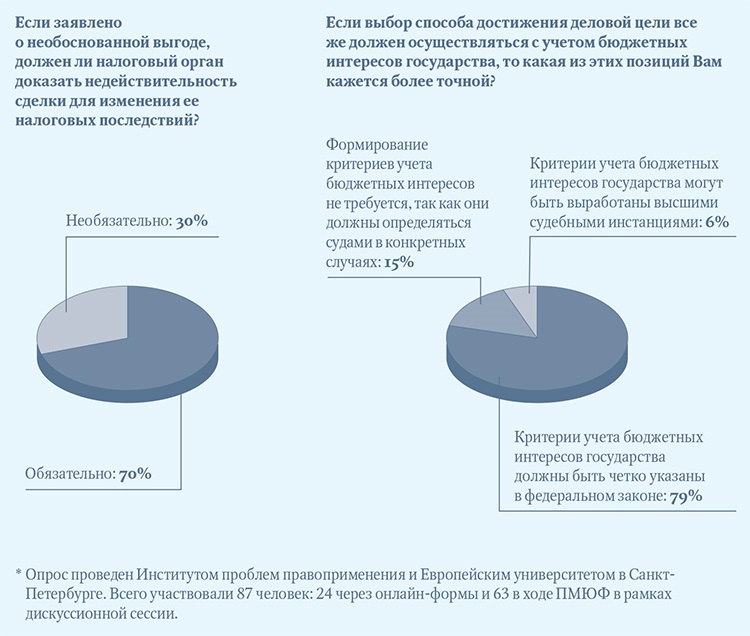

4. В делах о применении общей антиуклонительной нормы и пересмотре налоговых последствий сделок в целях соблюдения баланса частных и публичных интересов требуется повысить стандарт доказывания. Налоговый орган обязан доказать, что задекларированная для целей налогообложения сделка недействительна (является мнимой или притворной). Если же недействительность сделки (группы сделок) им не доказана, налоговые последствия не могут быть пересмотрены. За такой подход высказались 76% экспертов.

5. Деловая и налоговая цели органически присущи любой сделке. Они взаимосвязаны и неразрывны. По этой причине их противопоставление недопустимо. Б´ольшая часть экспертов (74%) высказались за то, что если деловая цель сделки доказана, то налоговые последствия сделки не могут быть изменены.

6. Постановление Пленума ВАС РФ № 532 содержало правило, что налогоплательщику может быть отказано в налоговой выгоде, если налоговая цель была единственной целью сделки. Статья 54.1 НК РФ допускает доначисления налогов в случае, если налоговая цель является основной целью сделки. Это изменение создало неопределенную ситуацию в отношении права налогоплательщика на любое налоговое планирование. Четких правил и надежных методик «взвешивания» целей сделки не установлено. При сохранении этих условий необходимо вернуться к концепции Постановления Пленума ВАС РФ № 53. Это предложение поддерживают 74% экспертов.

7. Чтобы решать, является ли налоговая цель основной целью сделки, необходимы понятные критерии, отвечающие принципу определенности в налоговом праве. Эксперты пришли к единодушному мнению, что такие критерии не могут устанавливаться Минфином России или ФНС России. Критерии, при наличии которых налоговая цель сделки может быть признана основной, должны быть предусмотрены в НК РФ (51% проголосовавших) или выработаны судом (16% проголосовавших).

8. Споры об изменении налоговых последствий сделок (операций) в связи с их переквалификацией не могут рассматриваться без привлечения независимых экспертов-специалистов в соответствующих отраслях экономики, производства и т. п. Этот вывод поддержали 66% опрошенных экспертов.

9. Право налогоплательщика выбрать способ достижения деловой цели в случаях, когда отсутствует специальное правовое регулирование (такое, как правило о недостаточной капитализации, о действительном выгодоприобретателе и т. п.), не должно подвергаться сомнению. Выбор способа достижения деловой цели — это исключительная прерогатива налогоплательщика. Налоговые органы не могут вмешиваться в этот выбор. С этим выводом согласны 97% экспертов.

10. Если выбранный налогоплательщиком способ достижения деловой цели позволяет достичь минимального налогового бремени, сам по себе этот факт не свидетельствует о злоупотреблении правом. Это верно в том числе в случае, когда деловая цель фактически не достигнута в результате деловых просчетов и т. п. обстоятельств. Исключение, по мнению 66% экспертов, составляют ситуации, когда налоговый орган доказал, что достижение поставленной цели выбранным налогоплательщиком способом с учетом обычных условий гражданского оборота было невозможно.

11. Требование к налогоплательщикам учитывать бюджетные интересы государства, вероятно, возможно в каких-то строго ограниченных случаях, но всегда на основе критериев, установленных исключительно законом.

В соответствии с суждениями и выводами экспертов первостепенными практическими действиями законодателя и судебной власти должны стать:

- исключение в правоприменении ссылок на «фиктивный документооборот»;

- сопряжение доказывания необоснованной налоговой выгоды с доказыванием недействительности (мнимости или притворности) соответствующих сделок;

- разработка и законодательное закрепление критериев для определения основной цели сделки;

- повышение роли экспертов при рассмотрении налоговых споров, связанных с переквалификацией сделок;

- ограничение полномочий налоговых органов по оспариванию и переоценке выбранного налогоплательщиком способа достижения деловой цели.

16 мая 2019 г., Санкт-Петербург

РЕЗУЛЬТАТЫ ОПРОСА О ПРИМЕНЕНИИ КОНЦЕПЦИИ НЕОБОСНОВАННОЙ НАЛОГОВОЙ ВЫГОДЫ В НАЛОГОВЫХ СПОРАХ*