Чуть больше года назад — в июле 2017 г. — Госдума, принимая ст. 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов» НК РФ1, взяла на себя обязательство обеспечить проведение мониторинга применения новых норм2. Пока нам неизвестно о каких-либо результатах этого мониторинга.

По понятным причинам налогоплательщики не спешат сообщать о фактах применения к ним этой статьи. Судебная практика также не сложилась, если не считать позицию судов, в том числе КС РФ3, о том, что к прежним периодам ст. 54.1 НК РФ не применяется4.

2Постановление Госдумы от 07.07.2017 № 1885–7 ГД.

3Определение КС РФ от 17.07.2018 № 1717-О.

4См. также: Сасов К.А. О неконституционности подпункта 2 пункта 2 статьи 54.1 НК РФ // Налоговед. 2018. № 11. С. 21–29.

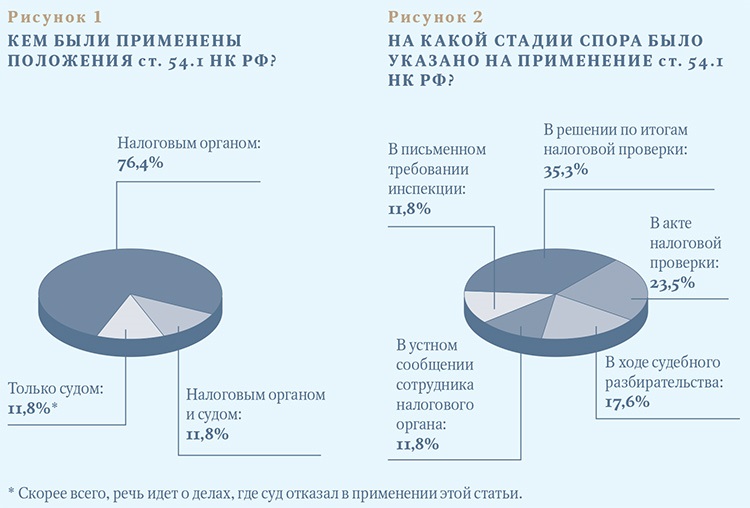

Мы нашли среди читателей «Налоговеда» — представителей бизнеса тех, кто в своей деятельности уже столкнулся с применением новой статьи налоговыми органами и даже судами (см. рис. 1, 2). И выяснили следующее.

- хозяйственные операции налогоплательщика не соответствуют их экономическому смыслу;

- отсутствует деловая цель (а основная цель — налоговая экономия);

- хозяйственные операции признаются нереальными;

- операции совершены с лицами, не обладающими налоговой правоспособностью и (или) экономической самостоятельностью;

- выявлена причастность налогоплательщика к нарушениям контрагента и (или) его осведомленность о таких нарушениях.

Для доказывания несоответствия операций их экономическому смыслуналоговые органы: признают экономически необоснованным дробление бизнеса, искусственными (лишенными хозяйственного смысла) отдельные сделки и (или) их совокупность либо условия применения СИДН (применение концепции фактического права на доход); делают вывод о манипулировании ценами или другими условиями сделок (сроки, порядок расчетов и т. п.) между взаимозависимыми (связанными) лицами; выявляют притворные сделки (обналичивание) и продажу товаров неустановленному лицу.

Доказывание отсутствия деловой цели, как правило, опирается на вывод налогового органа о том, что бизнес-решение налогоплательщика необоснованно с точки зрения предпринимательского риска, либо несвойственно предпринимательскому обороту (например, присоединение убыточной компании), либо фактически совершено в интересах третьего лица с целью его скрытого финансирования. Еще один аргумент: есть возможность получить тот же результат с помощью других сделок (операций), действия (решения) налогоплательщика нерациональны, неэффективны, нецелесообразны.

Нереальность хозяйственных операций обосновывается через нереальность исполнения сделок контрагентами второго, третьего и последующих звеньев или нереальность покупателя, неподтверждение налогоплательщиком факта выполнения работ (оказания услуг) или наличия товара, через доказывание исполнения сделки не тем лицом, что указано в договоре.

Суть претензии, что налогоплательщиком совершены операции с лицами, не обладающими налоговой правоспособностью и (или) экономической самостоятельностью, сводится к тому, что у продавца (у покупателя) отсутствуют необходимые ресурсы (материальные, трудовые) либо что он играет «техническую» роль (лишнее звено), а указанные в документах сведения недостоверны (подписаны неустановленным или неуполномоченным лицом).

И наконец, причастность к нарушениям контрагента и (или) осведомленность о таких нарушениях обосновывается выявленными: взаимозависимостью; оказанием (возможностью оказания) определяющего влияния на решения, принимаемые другим лицом (подконтрольность); нерыночным характером взаимоотношений (заключение сделок на условиях, недоступных независимым участникам рынка); синхронностью действий в отсутствие объективных экономических причин тому (согласованностью); извлечением выгоды (иных существенных преимуществ) от действий контрагента; несоответствием поведения налогоплательщика поведению любого другого лица, ожидаемому в сравнимой ситуации либо предшествующему поведению самого налогоплательщика.

Из СМИ известно

ФНС России определила, что решения инспекций о применении ст. 54.1НК РФ предварительно согласовываются с вышестоящими налоговыми органами, включая центральный аппарат.

В ведомстве выделено 60 человек на обработку соответствующих актов инспекций.

Начальник Управления досудебного урегулирования налоговых споров ФНС России Е. В. Суворова на конференции Рос-ИФА в апреле 2018 г. сообщила, что налоговые органы начали применять ст. 54.1 в целях доказывания умысла.

Какой вывод можно сделать из собранной информации?

УВАЖАЕМЫЕ КОЛЛЕГИ!

Страницы нашего журнала — это площадка для обмена передовыми знаниями и опытом.

Расскажите, что позволило вам, вашей компании оптимизировать текущую работу: снизить расходы на налоговое администрирование, уменьшить риски, облегчить налоговый учет, внедрить современные технологии и инструменты, повышающие эффективность бизнес-процессов.

Проведите свой мастер-класс в «Налоговеде»!

Редакция журнала