Ответственность физических лиц за долги организации

Конституционный Суд РФ 8 декабря 2017 г. принял Постановление № 39-П по делу гр. Г. Г. Ахмадеевой и др., в котором проанализированы положения ст. 15, п. 1 ст. 1064 ГК РФ и подп. 14 п. 1 ст. 31 НК РФ. Суд признал возможность взыскания налоговой недоимки и пеней налогоплательщиков-организаций как с лиц, признанных виновными в совершении преступления, так и с тех, в отношении кого уголовное преследование прекращено по нереабилитирующим основаниям.

Постановление вызвало разные оценки налоговедов. ФНС России выпустила письмо со своим толкованием позиций КС РФ1.

Опрос «Налоговеда»

Проведен среди участников XV Международной научно-практической конференции «Налоговое право в решениях Конституционного Суда РФ»(13—14 апреля 2018 г., юридический факультет МГУ им. М. В. Ломоносова).

Подробнее о конференции см. на сайте журнала nalogoved.ru в рубрике «Встречи налоговедов».

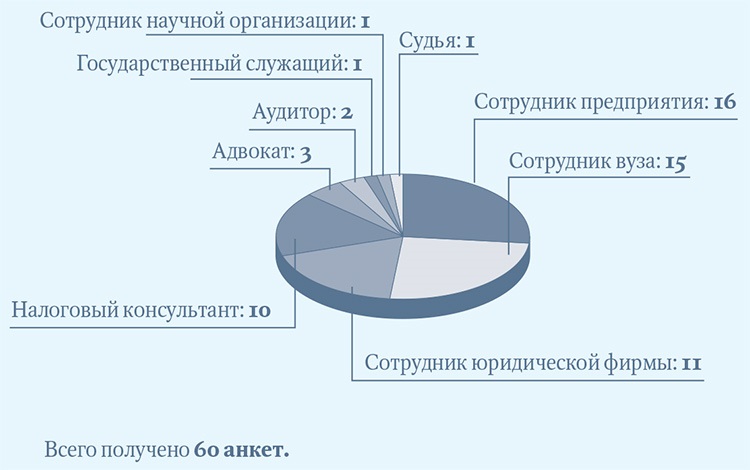

Всего получено 60 анкет.

Результаты опроса направлены в Федеральное Собрание РФ, Минэкономразвития, Минфин и ФНС России, а также в ВС РФ и КС РФ.

______________________________________________________________________________________

Предлагаем результаты опроса по обсуждаемой теме, проведенного «Налоговедом» в профессиональном сообществе (см. рис.).

Состав участников опроса

При взыскании налоговой задолженности организации с физического лица следует ли принципиально разграничивать отношение к налоговым бенефициарам2 и к остальным лицам, так или иначе причастным к невозможности взыскания с организации?

Да — 90%.

Нет — 8%.

Воздержались от ответа — 2%.

Участники опроса в своих комментариях заметили, в частности, что «налоги нужно взыскивать с того, кто их сберег и за счет них обогатился». «Остальные лица чаще всего исполняют волю бенефициара и находятся в зависимости от него».

Некоторые респонденты, ответившие отрицательно на вопрос, заметили, что «на сегодняшний день в российском законодательстве отсутствуют для этого правовые основания».

Может ли снижаться размер взыскания с налогового бенефициара суммы задолженности организации в части недоимки с учетом его имущественного положения, степени вины и других подобных обстоятельств?

Да — 88%.

Нет — 12%.

Такое возможно «при условии, что объем ответственности не будет меньше незаконно полученной выгоды», прокомментировали свой выбор участники. На бенефициара должны распространяться «те же принципы и правила, какие существуют для других лиц, привлекаемых к ответственности за нарушение законодательства о налогах и сборах».

Может ли снижаться размер взыскания с налогового бенефициара суммы задолженности организации в части пеней с учетом его имущественного положения, степени вины и других обстоятельств?

Да — 85%.

Нет — 15%.

Предложено ограничить размер пеней ключевой ставкой ЦБ РФ.

Некоторые респонденты, выступившие против снижения, указали, что «пени — это компенсация бюджету, а не мера ответственности».

Должно ли однозначно исключаться взыскание с налогового бенефициара суммы задолженности организации в части штрафа?

Да — 57%.

Нет — 38%.

Воздержались от ответа — 5%.

«Субъект правонарушения — юридическое лицо. Недопустимо подменять субъекта» — один из комментариев. «Иначе нет смысла в разном правовом статусе физического и юридического лица». Исключение возможно, «если это прямой бенефициар, получивший всю выгоду от незаконных действий».

Законодательство и судебная практика исходят из возможности отрицания факта существования реального юридического лица и «срывания корпоративной вуали» для целей взыскания налогов с бенефициаров. Возникает вопрос об обоснованности корпоративного налогообложения в подобных случаях.

Согласны ли Вы, что взыскиваемая с физического лица налоговая задолженность организации должна быть пересчитана исходя из соотношения ставок НДФЛ и налога на прибыль организаций?

Да — 42%.

Нет — 42%.

Иное — 5%.

Воздержались от ответа — 11%.

«Если налог взыскивается с физического лица, то применение концепции прозрачности юридического лица для целей налогообложения представляется разумным».

С другой стороны, «незаконное обогащение получено от действий, облагаемых по ставке, установленной для юридических лиц». «Увлечение „срыванием вуали“ ставит под угрозу стабильность гражданского оборота. Если разрешить пересчет исходя из ставок НДФЛ, это подорвет стабильность еще сильнее — „бенефициары“ будут заинтересованы в том, чтобы признавать отсутствие у юридических лиц правоспособности», — отметил участник опроса.

Следует ли основания и порядок взыскания с физических лиц сумм налоговой задолженности организаций установить в специальной статье НК РФ?

Да — 83%.

Нет — 15%.

Воздержались от ответа — 2%.

«Неурегулированность ведет к произволу», «четко установленные основания и порядок взыскания ограничат инициативы ФНС и усмотрение судов», — заметили респонденты.

«Подход Конституционного Суда о том, что если в публичном праве каких-то норм и институтов нет или „их использование неэффективно“, то можно поступать по справедливости, ссылаясь на общие нормы гражданского права, недопустим». «Если выявляется законодательный пробел в публичном праве, его нужно оперативно ликвидировать».

Но были и такие комментарии: введение новых норм «загромождает законодательство»; взыскание должно производиться «по аналогии с п. 2 ст. 45 НК РФ о процедуре взыскания с взаимозависимых лиц налогоплательщика».

Следует ли в НК РФ предусмотреть для налоговых бенефициаров взыскание суммы задолженности организации в размере недоимки, пеней и штрафа, а для остальных — только специальный штраф за действия, повлекшие невозможность исполнения налоговых обязательств непосредственно организацией?

Да — 53%.

Нет — 30%.

Воздержались от ответа — 17%.

«При условии сохранения соответствующих составов в УК РФ» — замечено в анкетах. Те, кто против такого предложения, отметили, что «тогда организации будет выгодно не уплачивать налоги».

В случае установления в НК РФ штрафа за действия, повлекшие невозможность исполнения налоговых обязательств непосредственно организацией, каким должен быть основной размер штрафа?

100% недоимки — 1%.

40% недоимки — 16%.

20% недоимки — 45%.

Среди пояснений выбранного варианта: «штраф не должен приводить к банкротству физического лица» и «не должен превращаться в выгодный источник пополнения бюджета».

Иной размер -17%: «штраф не должен быть привязан к размеру недоимки, а должен быть установлен в твердой сумме»; достаточно «штрафа в размере 10% суммы недоимки».

Воздержались от ответа — 21%.

Как видно из результатов опроса, тема взыскания долгов организации с физических лиц остается крайне актуальной. Вопросов в ней больше, чем ответов, а сами ответы неоднозначные.

Есть над чем работать!

УВАЖАЕМЫЕ КОЛЛЕГИ!

Мы готовы проводить интервью в формате «инкогнито» не только с представителями бизнеса, но и с сотрудниками налоговых органов и судьями — всеми, кто так или иначе причастен к налоговым спорам.

Полагаем, что откровенность в обмен на конфиденциальность будет только способствовать повышению качества налогового администрирования, исполнению налогоплательщиками своих обязанностей и в итоге переходу на новый уровень взаимодействия.

Редакция журнала